Souter Lighthouse

© Copyright Graham Hogg and licensed for reuse under this Creative Commons Licence.

FERC(米国連邦エネルギー規制委員会)から発行されている報告書『Assessment of Demand Response & Advanced Metering Staff Report』に関するご紹介の続きです。

同報告書(以降、DR評価報告書と略)は、2006年8月に発刊された初版から数えて、昨年末(2012年12月20日)に公開された2012版が第7版となりますが、米国におけるDRの変遷にフォーカスして、これらの報告書を読み返し、これまで、以下の通りご紹介してきました。

• その1:米国でDRが育ってきた中で、連邦政府はどのような役割を果たしてきたのか?

• その2:DRプログラムタイプごとの負荷削減可能量の差は何を示唆するのか?

その3として、今回は米国内で実施されているDRプログラムの地域による差異にフォーカスし、そこから、日本でのDR普及に向けて、米国での地域間格差からどのような示唆が得られるかをまとめてみたいと思います。

では、早速はじめます。例によって、資料対象箇所の全訳ではないことと、独自の解釈および補足/蛇足/推測が混じっていることをご承知おきください。

1.ISO/RTO別DRプログラム別のDRによる負荷削減可能量の変化

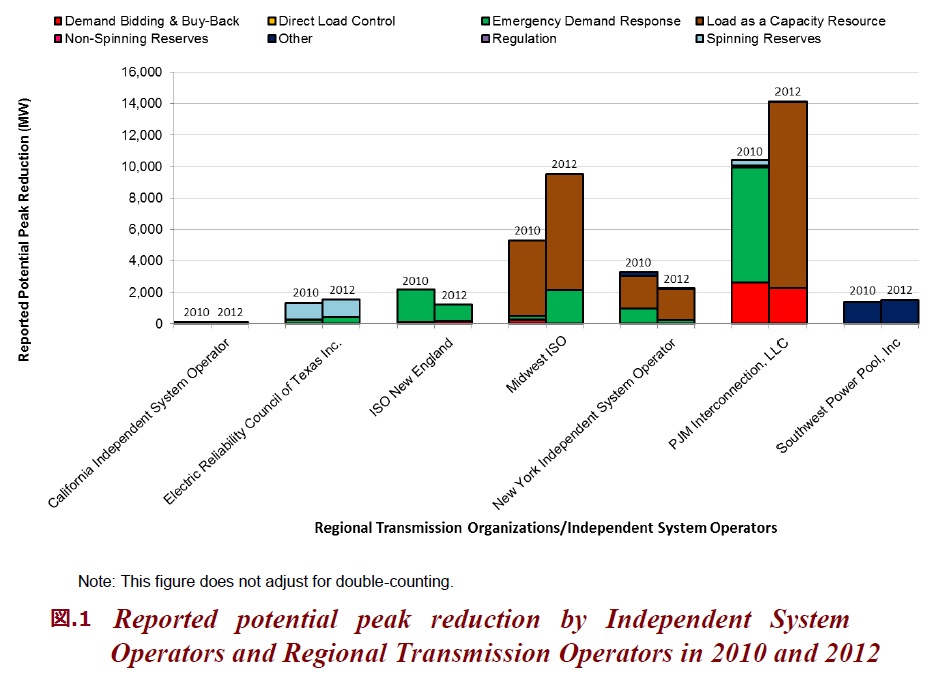

図.1は、ISO/RTO別、DRプログラム別に、2010年と2012年の調査で得られたDRによる負荷削減可能量を比較したものです。

ザッと眺めると、文字通りISO/RTOごとに色があり(採用しているDRプログラムタイプが異なっている)、全米共通のトレンドを見出すことはできませんが、複数のISO/RTOで使われている主なDRプログラムは茶色(Capacity)と緑(緊急DR)ということがいえそうです。

基本的にはDRによる負荷削減可能量は増加傾向にありますが、ニューイングランドおよびニューヨークのISOではDRによる負荷削減可能量が減少しています。ここでもグラフの色に注目すると、2年の間に緑(緊急DR)が、ISO-NEでは半分(2,092MW→1,029MW)、NYISOでは約1/4(972MW→197MW)になっています。残念ながら、この図に関してDR評価報告書内では何も説明はありませんでした。単に2010年度の方が緊急DR契約を結んだDR資源提供者が多かったというだけのことかもしれません。MISOでは、2012年の緊急DRの契約が2010年の9倍(230MW→2,149MW)に増えていますので、緊急DRがなくなる方向にあるということでもなさそうです。

次に気づいたのはPJMでの変化です。緊急DRが消滅(7,295MW→0)し、逆にCapacityが急増(0→11,821MW)しています。これは、2012年版DR評価報告書作成のための調査当時(ということは、実際には2011年度)、PJMが緊急DR資源提供者をDRの容量市場へ誘導した結果ではないかと思われます。

また、アンシラリー市場でのDR資源利用という観点で図.1を見ると(というか、このグラフの元になっているデータを調べると)、待機予備力(Non-Spinning Reserves)への適用が2010年度はPJMの118MWのみであったのに対して、2012年度はCAISO:120MWが増えていますが、PJMは逆に54MWと半減しています。 瞬動予備力(Spinning Reserves)に関しては、ERCOTが微増(1,062MW→1,150MW)しているのに対して、PJMでは消滅(406MW→0)し、PJMの予備力へのDR資源提供量を合計すると、1/10(524MW→54MW)に激減しています。想像になりますが、PJMでの予備力提供者に対するインセンティブが低すぎて、DR資源提供者が容量市場へのDR資源提供に鞍替えしたということではないでしょうか? 周波数調整(Regulation)へのDR資源適用は、ERCOTで消滅(10MW→0)した結果、2012年度ではどのISO/RTOでも0となっています。ただし、2011年11月23日付けのgreentechgridのニュース記事「Viridity, Enbala Try Negawatts to Balance Pennsylvania’s Grid」によると、Viridity社およびEnbala社は、既にPJMの周波数調整市場にDR資源提供をしているということなので、2014年版DR評価報告書が発行された暁には、Regulationが増えているものと思います。

※ もっとも、その2の最後でも言及しましたが、ピーク削減 ⇒ 緊急DR、予備力、Capacity ⇒ 周波数調整・需給バランシングの順にDR資源が適用される時間が長くなりますので、これらのタイプの異なるDRプログラムの利用を単にMW値で比較するべきではありません。

なお、次のグラフに移る前に、更に年代をさかのぼって、ISO/RTOごとのDR資源調達の推移を見ようと思ったのですが、残念ながら、以前の版のDR評価報告書では、ISO/RTO別DRプログラム別の集計を行っていませんでした。

2. 地域別需要家分類別のDRによる負荷削減可能量の変化

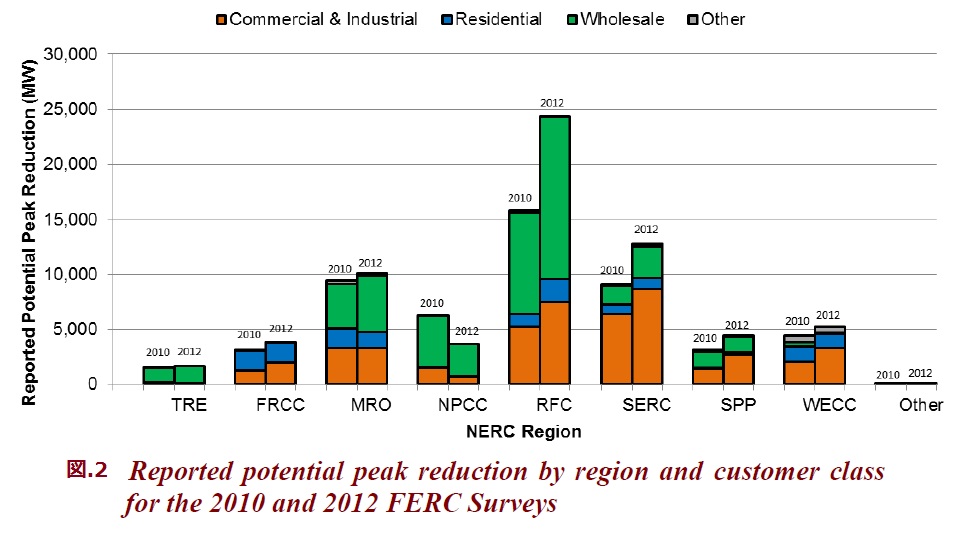

下図は、NERC(北米電力信頼性協議会)の下部機関の地域別需要家分類別に2010年と2012年に集計されたDRによるピーク削減可能量を示したものです。

上図に出てくるNERC下部機関の管轄区域とISO/RTOとの関連をまとめておきましょう。

• TRE:Texas Reliability Entity ⇒ ERCOT

• FRCC:Florida Reliability Coordinating Council ⇒ 対応する地域のISO/RTOなし

• MRO:Midwest Reliability Organization ⇒ MISO

• NPCC:Northeast Power Coordinating Council ⇒ ISO-NE および NYISO

• RFC:ReliabilityFirst Corporation ⇒ PJM およびMISOの一部

• SERC:SERC Reliability Corporation ⇒ PJMの一部、MISOの一部

• SPP:Southwest Power Pool ⇒ SPP

• WECC:Western Electricity Coordinating Council ⇒ CAISO

以上の通り、複数のISO/RTO(ISO-NEとNYISO)が1つのNERCの地域(NPCC)に入っている場合や、1つのISO/RTO(例えばMISO)が複数のNERCの地域(MRO、SERCおよびRFC)の系統を管轄しているので、図.1と図.2を比較すると、DRによる負荷削減可能量の大きさも違います(例えば、図.1で2012年度のDRによる負荷削減可能量の最大値がPJMの14,127MWであるのに対して、図.2で2012年度のDRによる負荷削減可能量の最大値を見ると、RFC地域の約24,381MW)。

2012年版DR評価報告書本文では、このグラフに関して以下のような記述が添えられています。

米国のほぼすべての地域で、2010年から2012年の間に、DRによる負荷削減可能量を増加させた。Reliability First Council(RFC)地域の2012年DR負荷削減可能量が24,381 MWと最大で、2010年から8,517 MW増えている。このDR負荷削減可能量増加の主要因は、PJMの容量市場への取引増加によるものである。

SERC Reliability Corporation(SERC)地域のDR負荷削減可能量は2番目に大きく12,809MWで、3,655MW (2010年から40%)の増加となっている。RFCおよびSERC地域だけで全米の2012年のDR負荷削減可能量の55%以上を占めている。

一方、Northeast Power Coordinating Council(NPCC)地域では、2010年から2012年の間にDR負荷削減可能量が40%減少した。その主要因は、ニューヨーク州内の大口需要家からのDR資源提供の減少によるものである。

ということで、図.1中、PJMの主要DRプログラムの変化(緑→茶色)は、予想通りでした。またNYISOでの緊急DRの激減に関しても原因の説明がつけられていました。

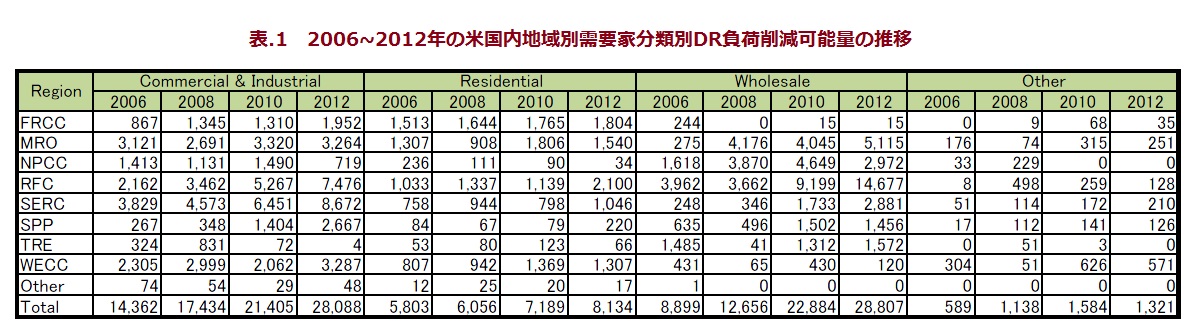

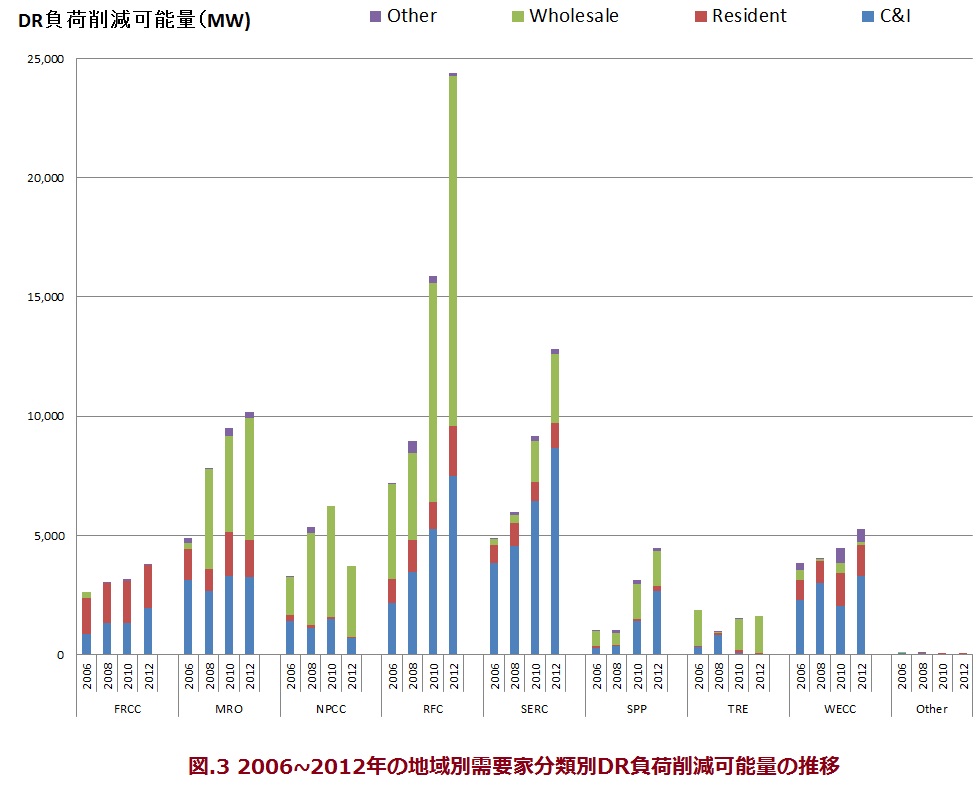

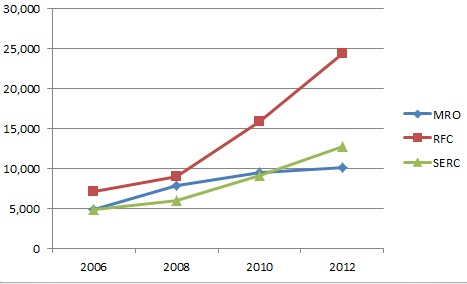

こちらのグラフに関しては、2008年版および2006年版のDR評価報告書にも同様の集計がありましたので、6年間にわたるDR負荷削減可能量の変化を見てみましょう。

出典:2006年版、2008年版および2012年版FERC-DR評価報告書の数値よりインターテックリサーチにて作成

テキサス州(図中TRE)の2008年のデータが異質ですが、DR評価報告書では何も触れられていませんでした。また、2008年版のみ需要家分類に「Transport」という別枠が設けられており、「Other」の分類についても、2006年版では「Agricultureを含む」、20008年版では「ハワイとアラスカを含む」という注釈があるのに対して、2010年版、2012年版とも何も注釈がありません。このように、報告書の作成年度によって、データ集計が多少異なっている可能性がありますので、上記の表及びグラフをご覧いただくに当たって、その点をお含みおきください。

その上で気づいたことをいくつか列挙します。

• 2012年版の報告書に「RFCおよびSERC地域だけで全米の2012年のDR負荷削減可能量の55%以上を占めている。」と記載されていたが、2006年版のデータで、RFC、SERCとMRO地域のDR負荷削減可能量の合計が57.1%となっており、上位3地域に変わりはない

• ただし、トップ(RFC)と2位、3位との差が開きつつあり(2006年:約2200MW、2010年:約6500MW、2012年:約13000MW)、PJMによるDR資源調達の積極姿勢が顕著である

• ISO/RTOが存在しないFRCCや、地域に占めるISOの存在感が薄いWECC(CAISOがあるものの、WECC地域のほんの一部でしかない)では、大口需要家(C&I)と一般家庭(Resident)を対象としたDRで頑張るしかなく、ISO/RTOが積極的にDR資源調達を行っている(Wholesale)トップランナー3地域には水をあけられている。

• DRを市場調達するという点ではNPCC地域も頑張っているが、この地域では逆にC&IとResidentが低調である

3.米国におけるDR負荷削減可能量の経年変化

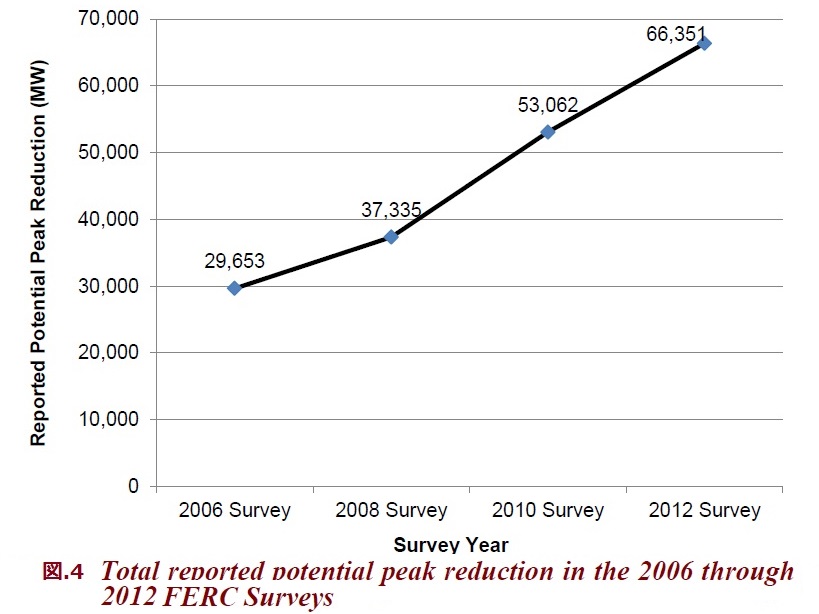

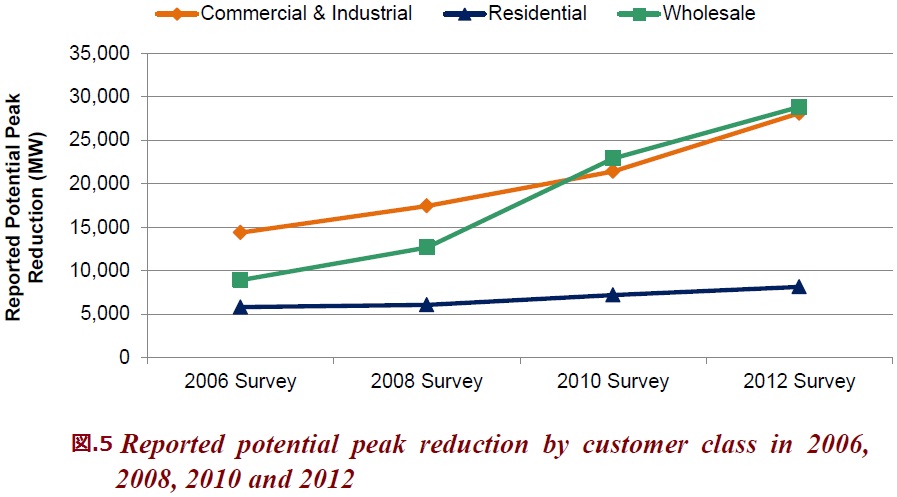

順序が逆になりましたが、もう少しマクロに眺めると、図.4および図.5の通りです。

すなわち、以下の兆候が見受けられます。

• 図.4:地域別にはDRの利用の伸展に温度差があるものの、米国大で見る限り、DRによる負荷削減可能量は順調に増加している(2010年から2012年の2年間で10000MW以上伸びている)

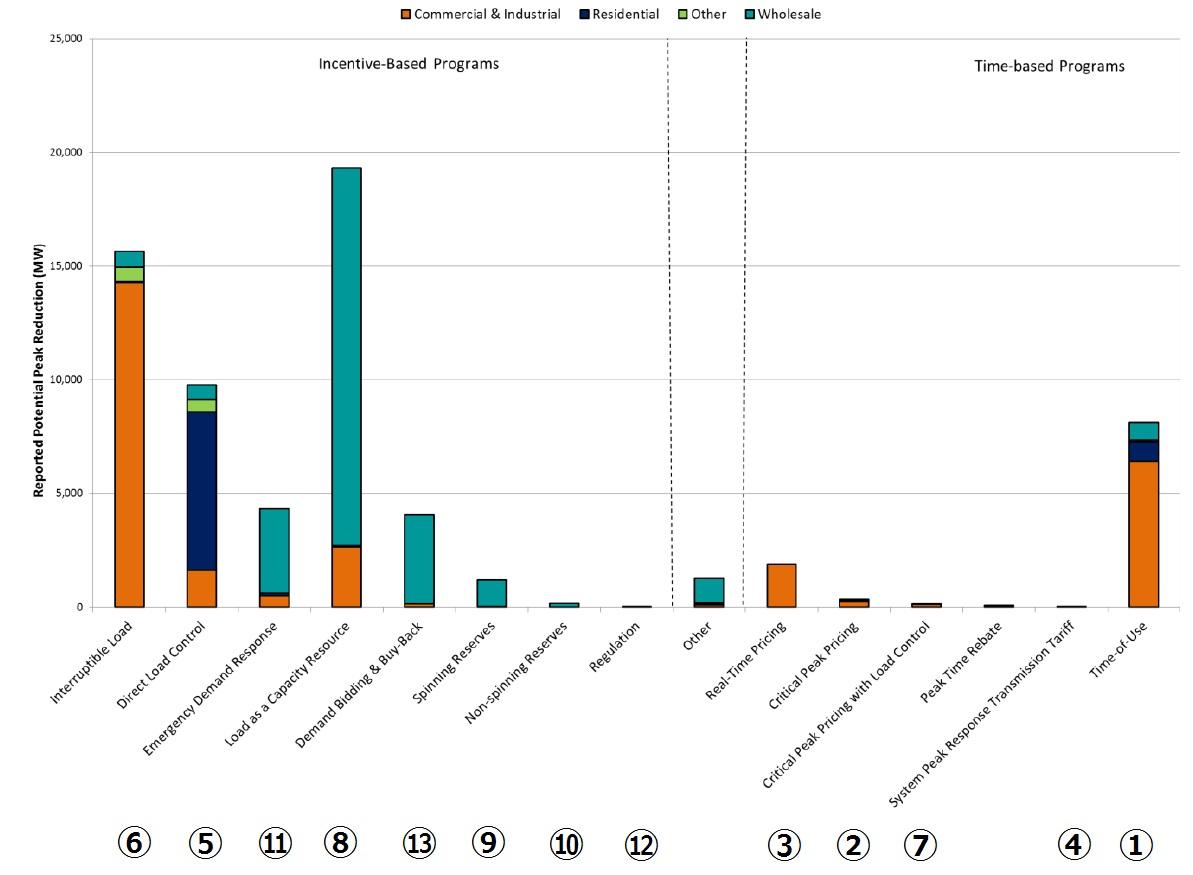

• 図.5:DR資源の調達先は、2012年調査ではWholesaleがトップ(28807MW)で、C&I(28088MW)が僅差で続いている。一方、一般家庭へのスマートメーターの普及は進んでいるはずなのに、ResidentialからのDR資源調達は、WholesaleやC&Iと比べると低調である。

※ 2010年(7189MW)と2012年(8134MW)で13%の伸びを示しており、決して伸び悩んでいるという訳ではなく、C&IやWholesaleのDRが驚異的に伸びていると見た方が良い。

以上、今回は、DRによる負荷削減可能量の米国内地域格差と、その経年変化に注目してまとめてみました。

日本でのDR普及に向けて、米国での地域間格差から今回どのような示唆が得られたかを以下にまとめてみます。

• 米国では、系統運用機関のいる地域の方が、いない地域よりDR資源の適用が進んでいる。(地域の個々の電力会社でDRを運用するよりは、地域ごとにまとまってDRを運用する方が、DRとしての価値が高い?)

• とはいえ、テキサス州のERCOTに注目すると、系統運用機関の間でもDRの運用に関して温度差があるようである。(また、このDR評価報告書では言及されていませんが、以前EnerNOCの方にお聞きした話として、DRに対して懐疑的な州規制委員会もあり、そのような州では、DRアグリゲーターの入り込む余地がない-ということでした)

• 地域によって、発電事業者やDR資源提供者/DRアグリゲーターの多寡、再生可能エネルギーの系統に占める割合や送電設備の老朽化などからくる系統の安定度の違いがあり、有効性の高いDRプログラムがどれか一概には言えない。

• しかし、あえて言うならば、緊急DRと容量市場と結びついたDRの2つのDRプログラムが有望と言えるのではないか?

• 現在の技術レベルでは、大口需要家(C&I)対象のDRや、ISO/RTOが調達 (wholesale)するDRが主流であるが、AMI/MDMの初期/運用コストが下がれば、今後一般家庭向けDRにも普及のチャンスはある?

• 高速通信インフラの整備や、いわゆるFastDRの標準化の進展で、予備力市場や周波数調整市場と結びついたDRプログラムの普及の敷居が低くなりつつある。

最後の2つは、DR評価報告書から得られた示唆というよりは、個人的な思い入れが入っていますが、皆さんはどのようにお考えでしょうか?

日本で今後DRが定着するかどうかに関して、まず、米国においても地域ごとに最適なDRプログラムが異なっていることに注目していただきたいと思います。日本には(というか、日本国内でも、地域によって異なる)日本型のDRが育っていくものと思われます。

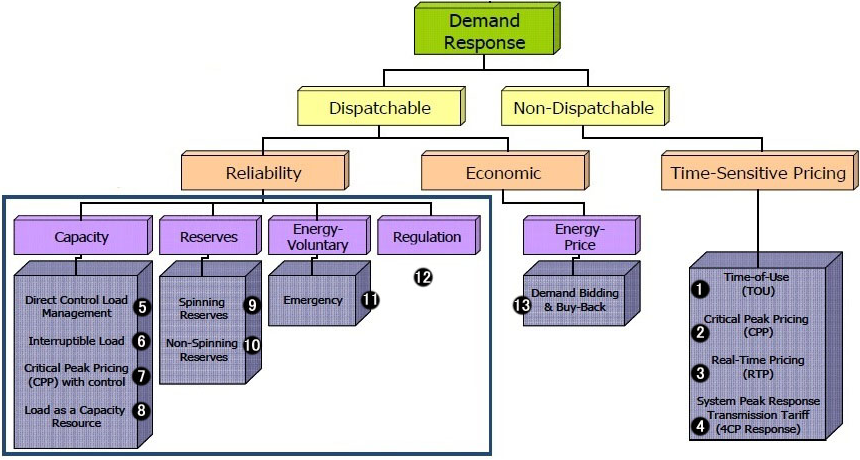

その2では、米国におけるDRプログラムの分類を見ていただきました(詳しくは、ここの図を参照)が、日本で「デマンドレスポンス」という言葉が出始めたころは、緊急ピーク時課金(Critical Peak Price:CPP)という1つのDRプログラムがDRの代表であるように捉えられていた気がします。そこで、「DRというのは、年間で何日か電力需要が逼迫する時間帯に、電力料金をつり上げることで需要を抑える仕組み」という認識が一般的となり、直接負荷制御(Direct Load Control:DLC)のように契約によって電力会社等からの遠隔制御で直接負荷遮断を行う仕組みと違って「価格弾力性がある(すなわち、電力料金をつり上げたところで需要家側が需要を抑制するかどうかわからない)」系統運用者にとって信頼のおけない仕組みであるというとらえ方がされてきたと思います。

※その2の図.2で見たように、CPPのようなTime-based Programsに基づくDRは、米国においてもピーク負荷削減可能性という点では、現在のところあまり期待されていません。

でも、それは、DRすべてが信頼のおけない仕組みであるということを意味するものではありません。前述のDLCや、遮断可能負荷(Interruptible Load:IL)、緊急DR(Emergency Demand Response:EmDR)など、米国ではすでにピーク電源と対等な働きをするDRが存在しています。その1でご紹介したように、FERCによるDRの解釈は、「デマンドレスポンスとは、価格シグナル、インセンティブ、あるいは系統運用者の指示に応じて顧客が電力消費(需要)量を変更する行為のことである。」という、緩い定義になっています。そこでは、CPPばかりでなく、DLCもDRの一部ですし、もっと言えば、日本の電力会社の需給調整契約もDRであり、2012年の夏、電力会社の節電要請にマスコミも協力し、何の対価も期待しないで一般家庭が節電に協力したのも、「2012年型日本版DR」ということがいえるのではないでしょうか?

ただし、今年の夏の状況を見ると、「2012年型日本版DR」は3.11の記憶が薄れるにしたがって機能しなくなることが予想され(自宅でも、今年はエアコンや自動皿洗い機をピーク時間帯かどうか気にせず使うようになっています)、やはり今後は何某かの経済的な対価をベースとしたDRにならざるを得ないものと思います。

次に、「今後原子力発電所が再稼働すれば、需給逼迫を心配する必要がなくなり、日本ではDRの出番がなくなるだろう」という意見がありますが、果たしてそうでしょうか?

これに関しては、「自動デマンドレスポンスは、再生可能エネルギー大量導入の救世主となれるか?」ですでに言及しましたが、従来の負荷追従型の同時同量達成ではなく、出力変動の激しい再生可能エネルギーの出力を補完して、系統安定化に協力するアンシラリーサービスへのDRプログラム利用が米国ではすでに始まっています。

もし原子力発電所の再稼働でベース電源としては十分な余裕が出てきたとしても、再生可能エネルギーも大量導入されるのであれば、従来ベース電源として定格出力で運転していた火力発電所を、再生可能エネルギーの出力変動を補完して発電量をUP/DOWNできるよう、燃費の悪い定格出力以下で運転せざるをえないことになります。燃費が悪い、つまり、発電コスト高となることもさることながら、定格運転から外れればCO2排出量も増えるはずなので、折角再生可能エネルギーの導入でCO2排出量を減らす一方でCO2排出量を増やすのはあまり感心したことではありません。その点、自動DRはCO2を排出しない「ピーク電源」ですので、原子力発電所の再稼働の有無にかかわらず、再生可能エネルギーの導入量に応じて日本でも自動DRを進めていくべきではないかと思います。

もう1つの意見として、「DR(DLCやILなど)に見られる、電力会社の都合で有無を言わせず需要家の電源を切る-といういかにも米国流のやり方が果たして日本で受け入れられるのか? DRは日本人の気質に馴染まないのではないか?」という意見も耳にします。

確かに、需要家は基本的には必要に応じて電力を消費しているはずなので、電力会社の都合で「1時間後に工場のラインを3時間止めてくれ」と言われるのは、契約上それに見合う対価をあらかじめ得ていたとしても、迷惑な話ではあります。

この問題を解決するのが、実はDRアグリゲーター(というか、電力会社側から見ると負荷削減サービスプロバイダー:CSPといった方が良いでしょう)の存在ではないでしょうか?

以下は、過日EnerNOCのオペレーションセンターを見学した際、目にした光景です。

1)EnerNOCは、電力会社から例えば「x日のy時から1時間、zMW負荷削減」という指令を受ける

2)EnerNOCは、その負荷削減量を、同電力会社の地域のEnerNOCと契約している複数の需要家に割り当て、負荷削減要請を行う

3)負荷削減要請を受けた需要家は、負荷削減に応じられるならOK、応じられなければNGと応答する

4)EnerNOCのオペレーションセンターでは、各需要家からの応答を積み上げていき、電力会社からの負荷削減量に達しないとPC画面の地図上、該当地域の色が赤になっているので、契約している他の需要家に負荷削減要請したり、負荷削減量に余裕のある需要家に対して負荷削減量の積み増し要請をしたりすることで、結果的にPC画面の地図上、該当地域の色が緑にかわるよう調整を実施する

これによって、需要家側は強制的な負荷削減を強いられず、負荷削減度合いに応じたインセンティブを受け取ることができるし、電力会社側も、発電機以上に確実に負荷削減を実施することができるのだ-とEnerNOCの方は説明していました。

※ 日本ではそんなことはないと思いますが、米国ではピーク電源として登録されている電源の中には1年間全く動いていず、いざ発電指令が来ても動かないこともあるそうです。その点、DR資源の場合は「予備電源」、すなわちEnerNOCと契約している他の需要家がいるので、ある需要家で都合がつかなくても多くの代替があり、リスク分散ができているという訳です。ただし、そのためには、負荷削減可能量に余裕を持たせるためなるべく多くの需要家と契約しておく必要があります。日本での実現を考えた場合、現在のBEMSアグリゲーターをすべて束ねるような機関が必要かもしれません。

以上、DR評価報告書から得られた示唆から逸脱してしまいましたが、日本型DRの仕組みとして、昨今考えていることを述べさせていただきました。

非定期連載にもかかわらず、本ブログをお読みいただいている諸兄のご意見をうかがわせていただければ幸いです。

おわり

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Pingback: PJMのDRプログラム-その1 – インターテックリサーチ株式会社

Pingback: Opowerの挑戦:行動型DR | インターテックリサーチブログ