© Copyright Humphrey Bolton and licensed for reuse under this Creative Commons Licence.

今回は、CHP/DHC普及促進に関するIEAの調査・評価で「★4つ」を獲得しているドイツのCHP/DHC事情をご紹介します。

原文は、「CHP/DHC Country Scorecard:Germany」ですが、ここでは、同レポートを抜粋してご紹介します。

事例紹介を含め全訳版(に近いもの)も作ってありますので、興味のある方はここからダウンロードしてご覧ください。

では、はじめます。

CHP/DHCに関する国別評価:ドイツ編

はじめに

はじめに

ドイツでは、2005 年時点で高性能の熱電併給(CHP)が、全発電量のほぼ 13%に達しており、室内暖房市場の約 14%を占める地域冷暖房(DHC)とともに、政府のエネルギー&気候変動政策を支援する戦略技術と位置づけられている。

2002 年施行のCHP 法が定めた、近代化した定格出力 2MWe 以下の小型 CHP プラントで発電された電気の優遇買取制度が、CHP 普及に貢献した。

また、2020 年までに CHP 発電を 2 倍にする目標のもと 2009 年新たに策定されたCHP 法は、大型、小型に関わらず、すべてのCHPに対して恩恵をもたらすものとなっている。

ドイツが定めた、CHP に関するその他の注目すべき政策支援として、以下があげられる:

● EU 排出量取引対応として大型CHPプラントを促進

● CHP/DHCを優遇する建築基準

● CHP の燃料として使われる天然ガスや灯油に対する税金免除

● バイオガス炊きCHPに対する高いフィード・イン・タリフ(FIT)

特に最後のFITは、ドイツにおけるバイオガスCHP 市場を、世界で最も活発な市場に育て上げた。さらに、ドイツは、燃料電池CHPに関しても強力な支援を行っており、ヨーロッパにおけるホット・スポットの1つになっている。

ドイツのエネルギー事情

ドイツはヨーロッパ最大のエネルギー市場で、ヨーロッパ大陸の電気/ガス・ネットワークのバックボーンを形成している。

発電の大部分は石炭と原子力によっているが、これは今変わろうとしている。天然ガスの発電所が次第に増え、2006年、全発電量の11%となった。また、再生可能エネルギーによる発電は、更に急速な成長を遂げている。一言で言うとバランスのとれたエネルギー供給を形成しつつあり、この傾向は恐らく今後も継続するように見える。

一般家庭の電力消費は、ドイツの最終エネルギーの29%を占めているが、その内の89%は、暖房および給湯需要である。

四大公益企業(EON、RWE、EnBWおよびVattenfall)がドイツの電力需要のほとんどをカバーしているが、Stadtwerkeと呼ばれる地方都市公益企業は、電気と熱供給を行っており、CHPを利用した地域冷暖房サービスを提供している例も多く見受けられる。主要な公益企業すべてが新しい発電所を建設しており、地方にある多くのCHPおよびDHCシステムの近代化が進行中である。

ドイツ政府の直近の目標は、2020年までに全発電量におけるCHPのシェアを現在の2倍の25%にすることである。この目標が達成するかどうかは、2009年発効となる新しいCHP法の成功いかんにかかっている。

主としてFITを使用した強い政府の支援によって、ドイツは再生可能エネルギーの主要市場になった。太陽光発電と風力発電の市場は、今や世界で最大である。また、バイオガスCHPの発電容量は、2000年の180MWから2006年には1GW以上に成長した。

気候変動に関する動き

京都議定書のもとで、ドイツは温室効果ガスを2008年から2012年までに、1990年レベルから21%削減する目標を立てている。この目標を達成するべく、2007年12月、ドイツ政府は、CHPおよびDHCの支援を含む一連の対策をエネルギー&気候変動プログラムの中で発表した。排出量取引は、ドイツにおけるエネルギー関連の温暖化ガス排出削減の柱となるものである。

● EU域内排出量取引制度(EUETS)を通じて、政府は、2008年~2012年の間にエネルギー部門のCO2排出量を5億3250万トン/年から4億9500万トン/年に削減する目標を立てている。

● 発電のみのプラントに大幅な削減目標が課されており、2000年- 2002年のベースラインから15%削減しなければならない(4780万トン/年の削減)

● 一方、産業プラントおよびCHPプラントの削減目標は1.25%の削減となっている(270万トン/年の削減)

● 欧州委員会が、2007年2月にドイツが作成した第2回国別割当計画(NAP2)より排出量割当てを厳しくしたため、同国は、今、その目標を満たすべく努力しているところである。

CHPの利用状況

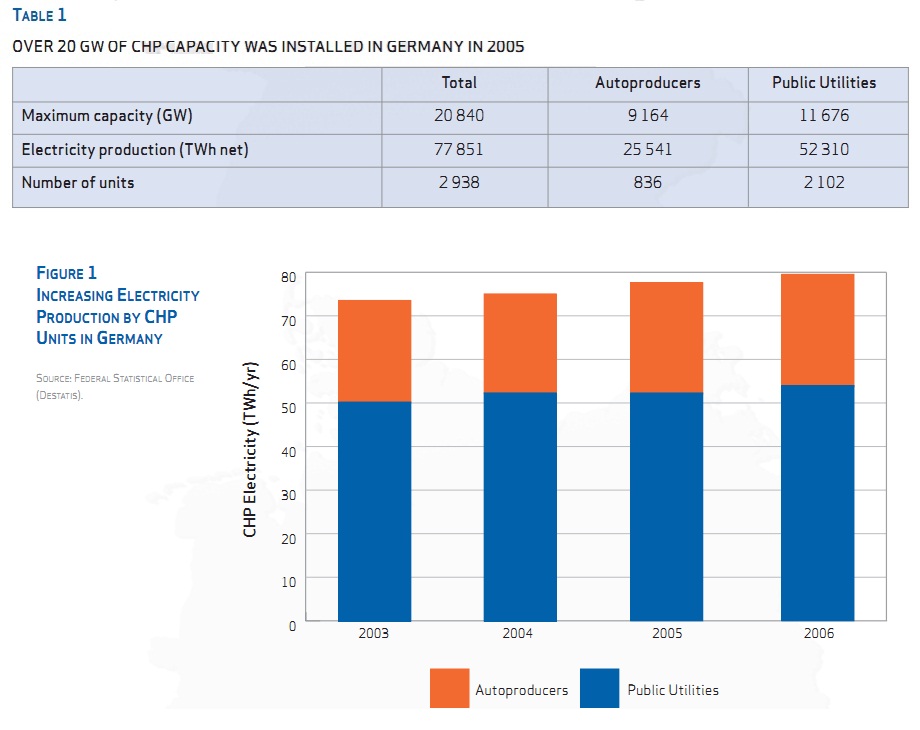

2005年時点で「高性能」なCHPと認定されたCHPは、設備容量にして21GWになり、CHPによる発電量は、全発電量の12.6%になった。Table 1は、2005年のドイツにおけるCHP利用状況である。

図表の拡大

![]() 産業界での利用

産業界での利用

化学・鉱業は、ドイツにおけるCHPのメインユーザである。産業部門のCHPプラントは、大抵の場合、その産業の事業者自身により所有・運転されているが、いくつかのプラントは、会社と契約を結ぶ第三者に外部委託されている。CHP自体の長期的な存続が不確かで、かつ、CHP法が産業用CHPプラントの奨励を目指していなかったので、近年産業用CHP向けの市場は低調だった。

![]() 地域暖房としての利用

地域暖房としての利用

CHPは、ドイツでは地域暖房に広く利用されている。ドイツの市区町村では、100年以上にわたって多く都市で企業および住民向けに熱と電力を提供する地域暖房CHPシステムを開発してきた。多くのStadtwerkeが、強力な政府の支援と、その仕組みの経済的な魅力に促されてCHPおよびDHへの投資を拡張し始めている。

四大公益企業は、大規模発電所をコアビジネス用に運転しているがDH用には、相当数のCHP設備を保有している。E.ON とVattenfallは従来保有していた発電所をCHPプラント化し、地域のDHネットワークに接続した。一方、RWEとEnBWは、産業用にCHPを展開している。Stadtwerkeは、地域エネルギー供給の手立てとしてCHPプラントを建設し、CHP市場での重要なプレーヤーとなっている。

今日、Stadtwerkeは、更なるDH/CHP設備開発に興味を持っている。なぜなら、政府のDH/CHP普及促進施策とガソリン価格の高騰により、他の方法に比べてDH/CHP方式が経済的に魅力的になっているからである。

したがって、多数のStadtwerkeが、既存のプラントを近代化するか、あるいは新しいものを開発しようと努力している。34 のStadtwerkeで、(設備容量の合計が2200MWeの)新しいプラント構築を計画しており、他の29のStadtwerkeも、設備容量の合計1,250 MWeの既存プラントの近代化を検討している。なお、ほとんどのStadtwerkeは、ドイツ地域暖房協会のメンバーである。

![]() 中小企業および家庭での利用

中小企業および家庭での利用

ドイツでは、民間CHPビジネスはマイナーな存在である。なぜなら、多くのCHP向きのオフィスや公共ビルには、すでに市区町村の地域暖房サービスが入っているからである。ただし、病院やホテルのようなビルでCHPが使われだしてきており、新CHP法のおかげで、民間CHPビジネスの流れは継続し、恐らく、加速するだろう。

家庭向けのマイクロCHPの市場も伸びてきている。マイクロCHPの技術は、単身者世帯向けに設計開発されたもので、5 kWe未満の発電容量である。様々なドイツのCHP会社およびボイラー・メーカーがマイクロCHP製品を提供している。そして、現在、数千のシステムが設置されているが、そのほとんどは実証プロジェクトのものである。この市場は、今後延びる可能性がある。

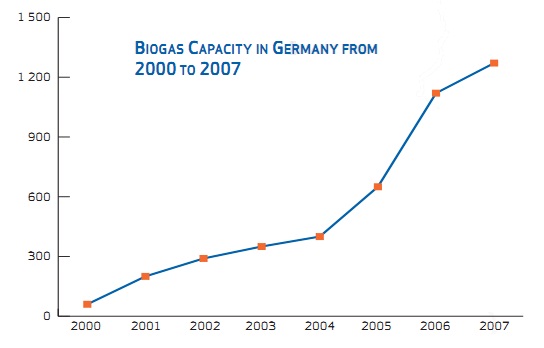

バイオガスCHP

ドイツのバイオガスCHPプラントの数は2000年以来増加し、2006年に新設された発電容量は335MWeだった。2007年には、3700ユニット以上が稼動しており、1271MWeの発電能力となっている。

バイオガスの原料は、埋立地ガス、下水ガス、農業廃棄物や肥料等である。埋立地ガス資源は飽和状態であるが、農業起源のバイオガス分野は急速に成長している。ほとんどのバイオガス・システムは1MWe以下で、主にガスエンジンで利用されている。バイオガスの潜在能力は 110PJ/年と予測されており、これは 1GWe以上の発電能力に匹敵する。2020年には、バイオガスCHPプラントはおよそ3万サイト、合計発電容量2768 MWeになると見積もられている。

ドイツのバイオガスCHP分野を成功に導いた立役者は、再生可能エネルギー法(EEG)である。(下記のCHP促進政策参照)

政府のCHP促進政策

ドイツ政府は、CHP促進のため以下の様々なインセンティブ・スキームを導入している:

1. Kraft-Wärme-Kopplungsgesetz:2002年CHP法

2. CHPで利用した天然ガス/加熱油に関してÖkosteuer(環境税)を免除し、加熱専用のボイラーからCHPへの転換を促進

3. Erneuerbare-Energie-Gesetz(再生可能エネルギー法)でバイオガスCHPが経済的に見合うようにFITを設定

4. EEWärme-G(再生可能熱法)でCHP/DHCを補助手段と認可

5. ドイツ建築基準にプライマリ・エネルギー消費に関する基準を定め、エネルギー転換と配送の効率化を推進

6. EU排出量取引対象として大型CHPプラントを促進

以下では、このうちいくつかをさらに詳しく説明する。

Kraft-Wärme-Kopplungsgesetz (2002年 CHP法)

![]() 目標と予算

目標と予算

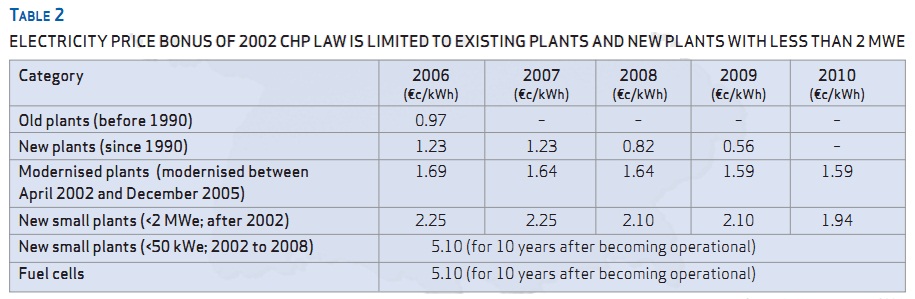

同法は、最新の小型CHPプラントの普及促進と燃料電池CHPの商用化により、1998年との比較で2010年までにCO2排出量23Mt削減を目指すもので、ドイツにおけるCHP政策の中核をなすものである。2010年までの同法に対する予算措置は€45億で、そのうち€3.58億が燃料電池に充当されている。

![]() 優遇買取制度

優遇買取制度

CHP法は、TSO(送電事業者)に対してCHPプラントの系統接続を義務付けるだけでなく、CHP事業者との間での相対契約が成立していない場合でも、「正常な価格」での電気買取りを義務付けている。ここで、「正常価格」とは、ライプチッヒにある卸電力取引所:EEX(European Energy Exchange)での、直近四半期のベースロード電力取引価格の平均として定義されている。

2002年4月1日以降、定格容量2MWe以下の小型新設CHPプラントにこの優遇買い取り制度が適用されている(Table 2参照)。

さらに、CHPプラント内で使用する電力についてはネットワーク回避コスト(0.4~1.5€c/KWh)が補てんされる。

表の拡大

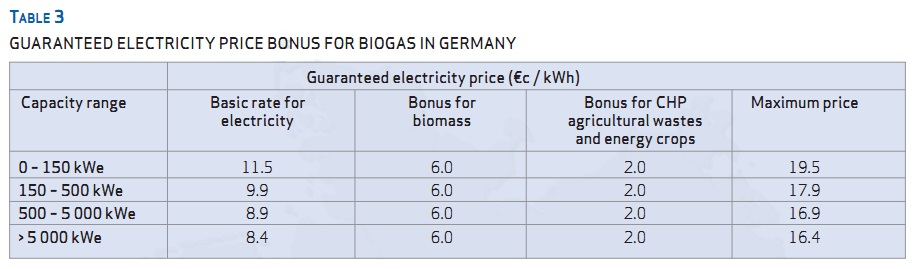

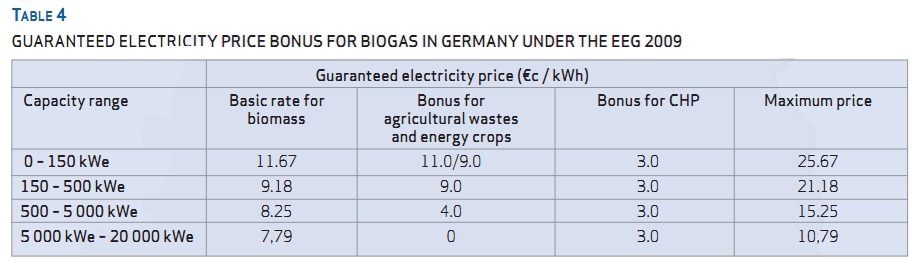

また、系統接続したバイオガスCHP事業者にはTable 3の優遇買取制度が適用される。

表の拡大

新CHP法 (2008年)

新CHP法は、2002年CHP法を修正したもので、エネルギー・気候保全一括法案の一部として、2008年6月に承認され、2009年1月施行された。

これは、CHPの持つ潜在能力がフルに発揮された場合、CO2排出量を年間で54Mt節約できるという最近の研究結果に基づき、2020年までにCHPによる電力供給を2倍の25%にすることを目標としたもので、CHPの電力の優遇買取制度を継続するとともに、EU CHP指令(2004/8/EC)を満足するよう、CHPで発電した電気の素性を明らかにし、高性能CHPの定義を組込んだものである。

旧CHP法からの変更点は以下のとおり:

● TSOのCHP系統接続義務およびCHP電力買取義務に関して再生可能エネルギー同様の実行優先順位が適用されるようにした。

● 優遇買取制度でCHP設備容量の制限をなくし、2007年から2016年の間で運用を開始する最新型新規CHPプラントにも適用を拡大した。

● 系統接続するCHPの電力に関する規定を拡大して、CHPプラントのサイトで使う電力についても優遇買取制度を適用することとした。

● 地域熱供給の60%以上を支援するCHPプラントについて、熱導管ネットワークの新設及び拡張工事に補助金が出されることになった。この、熱導管ネットワーク支援の総予算は€1億5000万で、開発者は工事予算の20%、プロジェクトあたり€500万を限度として、パイプ直径mm・パイプ長mあたり€1が補助される。

その他のCHP促進施策

![]() 環境税(Ökosteuer)の減免

環境税(Ökosteuer)の減免

発電に利用する化石燃料は、もともと環境税を免除されていたが、CHPの熱供給ボイラーの化石燃料についても環境税が免除される。その免除額は結構大きく、熱出力定格40MWeのCHPプラントでは1年あたり€200万に上る

![]() 再生可能エネルギー熱法(EEWärmeG)

再生可能エネルギー熱法(EEWärmeG)

この法律によって、新築建物はすべて、冷暖房・給湯のための熱供給には、一定割合の再生可能エネルギーの利用が義務付けられている。ただし、高効率CHPや再生可能エネルギーを利用したDHCシステムによって熱供給を受ける建物については、その義務が免除されている。

![]() 省エネ条例(EnEV:Energieeinsparverordnung)

省エネ条例(EnEV:Energieeinsparverordnung)

ドイツでは、建築規制条例の中で一次エネルギー利用の削減がうたわれており、CHPベースのDHサービスを利用する場合0.7、天然ガス炊きボイラー利用は1.3、そして、電気の場合は3.0のエネルギー換算係数が用いられるので、DH普及にとって有利になっている。

![]() 再生可能エネルギー法(EEG:Erneuerbar Energien Gesetz)

再生可能エネルギー法(EEG:Erneuerbar Energien Gesetz)

EEGは、CHPではなく、再生可能エネルギーの利用促進を狙ったものであるが、小型バイオガスCHPプラントに関して有利な固定買取価格を定めた。また、同法は、送電事業者に対して、再生可能エネルギーを使用する電源を優先的に系統接続し、かつ、発電された電気を買取る義務を課している。

2008年6月に策定され、2009年1月より施行される新再生可能エネルギー法では、買取り価格等がTable 4のように改定されている。

表の拡大

政府の支援により、ドイツのバイオガスCHP企業は、世界中で最も経験豊富でアクティブな会社となり、その専門知識を活かして多数、他のヨーロッパ諸国、北アメリカおよびアジア市場に参入している。

政府は、バイオガスCHP分野が継続して成長するためには、今後も支援を続けなければならないことを十分認識しており、買取価格を引き上げるとともに、国内の他のCHPプラントでもバイオガスが使えるよう、天然ガス配送ネットワークにバイオガスも相乗りできるよう、法案化を推し進めている。

![]() 排出量取引

排出量取引

政府は、CHPを促進するためにも、EU排出量取引に取組むことが重要と考えている。

マイクロCHPと燃料電池に関する戦略

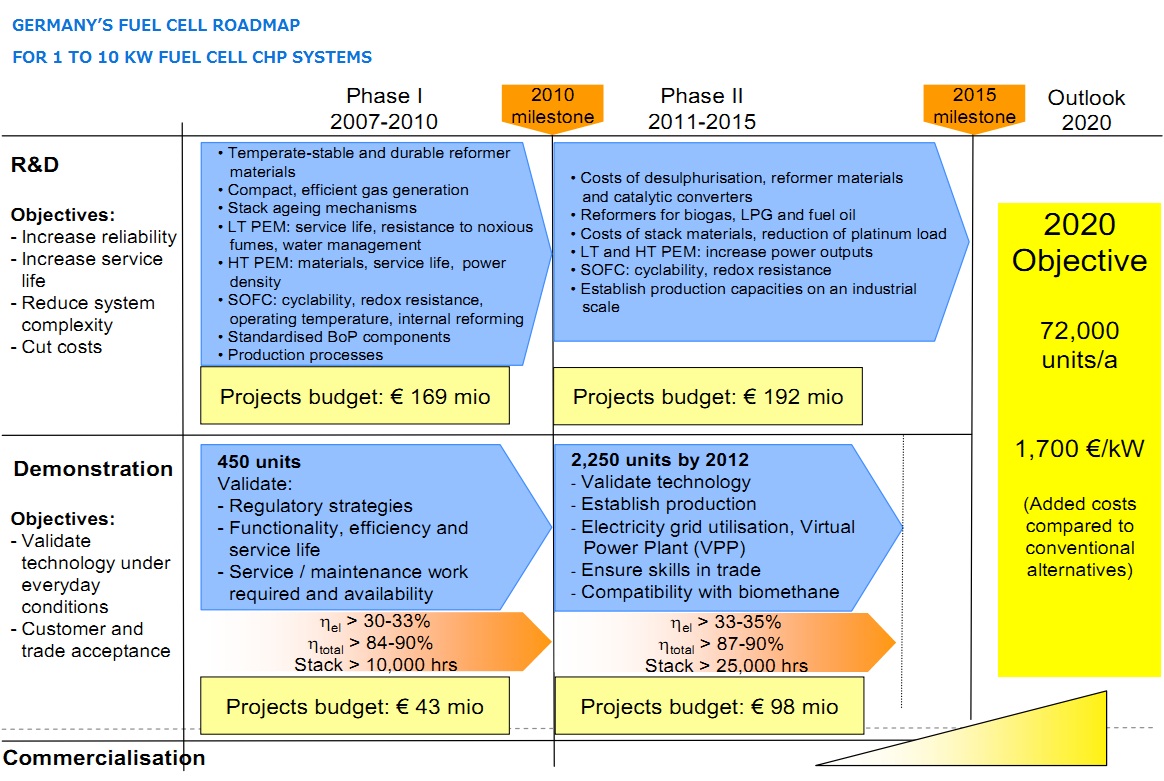

2007年、ドイツ政府は水素と燃料電池技術開発のための国家プロジェクト:National Innovation Programme(予算総額€5億)を立ち上げ、燃料電池業界、エネルギー企業および研究所との共同開発を開始。ドイツは、燃料電池分野でヨーロッパの先端を行っている。

燃料電池には4つの適用分野:輸送用、移動用、産業用(>100kW)および家庭用(1-10kW)があるが、プロジェクト予算のうちの€1.25~1.5億は(CHPを含む)据置型燃料電池開発に割当てられている。

次図は、2020年までに、年間72000台の家庭用燃料電池(1-10kWのシステム)を普及させるためのロードマップである。2010年までに450台、その後2年間は年2250台と設置台数を増やしていき、2020年には年間72000台の設置を実現するべく、2015年まで家庭用燃料電池普及促進のための補助を実施する。

図の拡大

燃料電池開発企業並びにエネルギー会社は、今後、一戸建てやタウンハウス向けに、1-10kWの燃料電池が有望な市場になると信じ、燃料電池の開発、普及に努めている。

ステークホルダー

![]() 政府

政府

ドイツ連邦政府の以下の複数の部門がCHP普及促進にかかわっている。

● 経済技術省(BMWi):CHPを含むエネルギー政策全般に責任を持つ

● 連邦環境・自然保護・原子炉安全省(BMU):気候変動と再生可能エネルギー政策に責任を持つ

● 経済・輸出管理庁(BAFA):CHP法の策定と、CHP普及促進に責任を持つ

● 環境庁(UBA):BMU内の科学アドバイザーとして、CO2並びに公害物質の排出規制に責任を持つ

● ネットワーク規制庁(Bundesnetzagentur):エネルギー市場の規制機関で、エネルギーに関する競争市場育成に責任を持つ

![]() 産業界

産業界

● 自治体営電力会社(Stadtwerke):CHPプラントを所有・運転する

● 自治体企業連盟(VKU):CHPプラントを所有・運転する自治体公益企業の集まり

![]() NGO

NGO

● ドイツCHP協会(B.KWK)

● ドイツ地域暖房協会(AGFWeV)

● ドイツバイオガス協会(fachverband Biogas)

CHP普及の阻害要因

エネルギーセキュリティはドイツのエネルギー政策の要であり、CHPプラントの運転もその枠内で考えられているが、CHPの燃料の大半を占める天然ガスの国内生産が減少しており、輸入ガスへの依存が問題となってきている。

しかし、CHPに関するエネルギーセキュリティ上の問題には、プラスとマイナスの両面がある:

● 天然ガス価格が上昇すると、代替燃料であるバイオガスが魅力的となり、CHP燃料として再生可能エネルギーへのシフトが期待できる。

● 政府の施策として天然ガス消費の増加を抑制しようとするかもしれず、CHPの運転に影響する。

● 既存のCHP法は新設される2MWe未満の小型CHPへの固定買取制度適用を制限し、DHCインフラ構築に対するインセンティブがない。2008年の新CHP法では、この問題にも取り組もうとしている。

CHPのポテンシャル

連邦経済・技術省(BMWi)は、CHPプラントが、技術的には年間357TWhの電力(発電量の57%)を提供できると試算しており、2010年までに2.1GWeの産業用CHPと、1.3GWeのDH/CHPが新たに使用可能になるだろうと予測している。また、新CHP法では、2020年までに電力供給の25%をCHPから供給することが目標となっている。

ブレマー・エネルギー研究所(BEI)および シュトットガルト大学エネルギー経済・エネルギーの合理的な利用研究所(IER)は、ドイツのCHPプラントが年間300~350TWhの電力(国内電力需要のおよそ37%)を供給する潜在能力があるという調査結果をまとめており、DHCの普及により、CO2排出量を年間5400~8000万Mt削減できる可能性があるとしている。

IEAの国際CHP/DHC共同事業(International CHP/DHC Collaborative)では、上記の予測より控えめではあるが、ドイツ政府が今後も強力にCHP/DHC普及促進施策を推し進めれば、CHPによる電力供給能力が2030年には年間250TWhとなると見積もっている。

また、G8および他の5つの経済大国でCHP使用が増加すれば、以下のような便益が得られると予想している:

● 今後2030年まで、エネルギー投資コストを3-7%減少できる

● 消費者の電気代が少しだけ安くなる

● 2030年までにCO2排出量がおよそ10%削減できる

IEAからの政策提言

![]() 市街地開発でのCHP/DHC採用

市街地開発でのCHP/DHC採用

地方自治体の地方都市開発コンセプトにCHPを利用したDHCのような技術インフラを組み込む。

![]() CHP向けの天然ガス利用優遇

CHP向けの天然ガス利用優遇

CHPでの利用を含め、効率的な天然ガス利用方法にインセンティブを付与するようなエネルギー政策を採り、CHPプラントが競争価格で天然ガスを使えるよう支援する。例えば、発電において環境税を導入する一方で、CHPプラントの発電では環境税の適用を免除する。

![]() バイオガスCHPへの支援継続

バイオガスCHPへの支援継続

再生可能エネルギー法を含め、既にバイオガスを優遇するフレームワークができているが、固定価格での買取制度で、潜在的なバイオガス生産者の市場参入を促すとともに、CHPによる発電電力の買取価格上乗せでバイオガスの効率的な利用を促進する。

天然ガス・ネットワークにバイオガスの給送を許可することでバイオガスの利用が飛躍的に伸びることが期待できる。

![]() バイオガス産業のノウハウの輸出

バイオガス産業のノウハウの輸出

これまでの政府の手厚い支援でドイツのバイオガス産業は、広範な技術と経験を積み、世界で最先端のノウハウを持つに至っている。その技術や、やり方に関するノウハウの輸出することで、再生可能エネルギーを有効活用しようという国々がドイツの専門知識を学ぶことができる一方で、ドイツ企業にとって新しいビジネス機会をつくりだす。

ドイツのCHP/DHC評価

★★★★☆ : CHP/DHCは、国としてエネルギー政策の最重要項目(またはそれに近い)で、首尾一貫した戦略として、一連の効果的な施策が打ち出されているので、CHP/DHC市場の成長が期待できる。

レポート内の「ドイツのエネルギー事情」には、ドイツの「太陽光発電と風力発電の市場は、今や世界で最大」とされているのは、2007年末くらいの状況だからでしょうか?

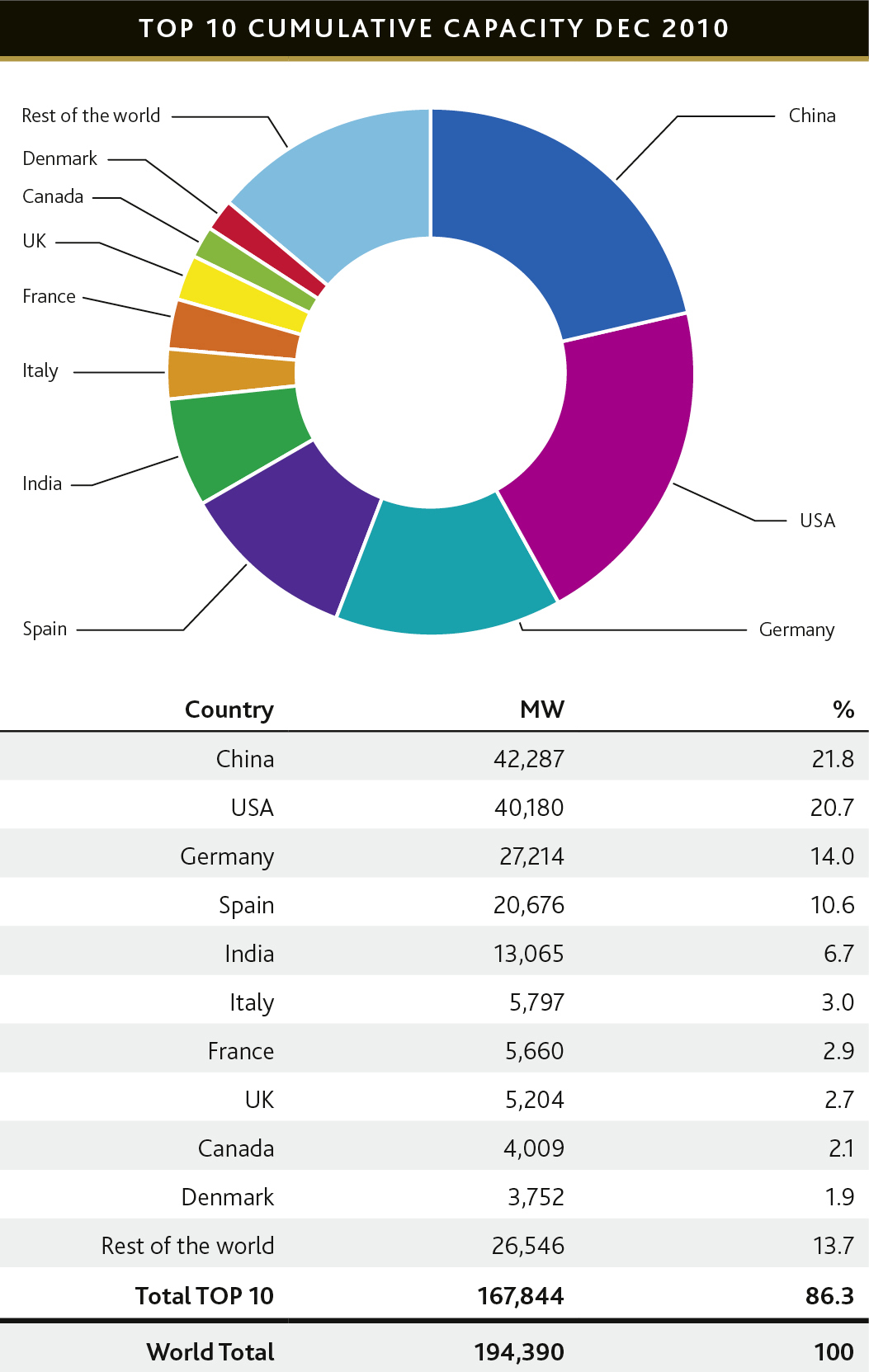

GWECの統計データ(下図)によると、現在(2010年末データ)、ドイツの風力発電は中国、米国に次ぎ3位で、1,2位と結構差がついてきています。また、風力発電に関して、日本はTOP10入りできていません。

出典:GWEC 2010 statistics 「Top 10 cumulative capacity end 2010」

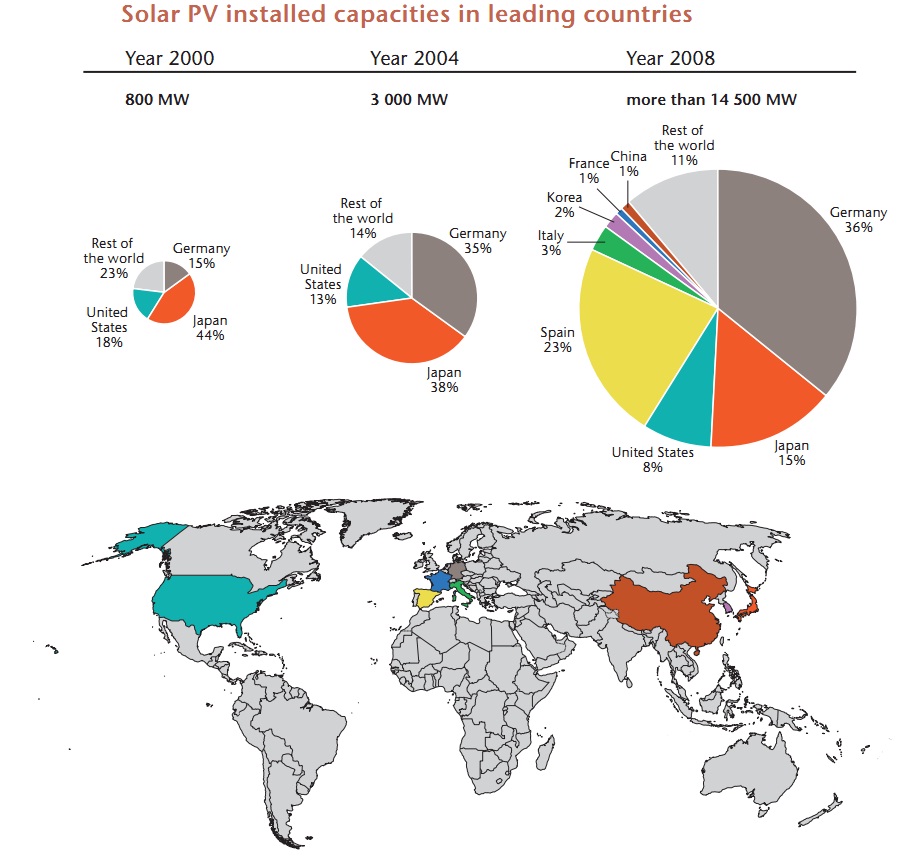

太陽光発電に関しては、かつて日本が全世界のPV設置容量の4割以上の圧倒的なシェアを誇っていたようです(下図のオレンジ色)が、2008年の時点でドイツ(下図の濃灰色)およびスペイン(下図の黄色)に先を越されています。

出典:IEA「Technology Roadmap - Solar photovoltaic energy」

図の拡大

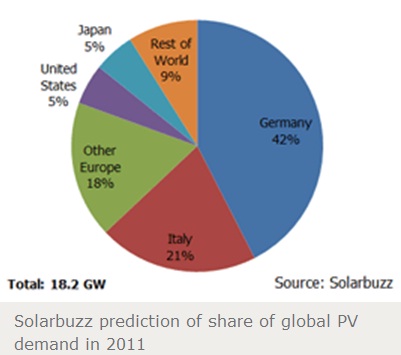

Solarbuzzによると、2011年には下図の通り更にドイツとイタリアのPVシェアが伸び、スペイン、米国、日本のPVシェアが小さくなるとの予測が行われています。

出典:SolarServer 「Solarbuzz: 18.2GW of PV installed globally in 2010」

太陽光発電に関しては、現在もドイツがトップのようですので、日本政府が本気で太陽光発電の設置容量を2020年に2800万kWにしたいのなら、ドイツの固定買取制度(FIT)その他の政策のどこが良かったのか、スペインの太陽光発電普及促進策のどこがまずかったのかを研究する必要があると思います。

ただし、太陽光発電の普及促進には成功しているドイツですが、経済的な観点からどうなのか?という意見もありますので、日本での太陽光発電大量導入を目指すにあたって、よく考える必要があると思っています。

さて、CHP/DHCに話を戻すと、ドイツでは、Stadtwerkeと呼ばれる地方都市公益企業がその地方の一般家庭に電気、ガス、水道とともに熱も届けているという形が確立しているので、DHCが普及しやすいということがわかりました。また、気候的に暖房需要が多いので地域暖房の普及に関しては日本よりドイツが有利です。しかし、逆に考えると、地域冷房に関しては、日本の方がドイツより有利と考えることもできます。

つい先日、「石原都知事が電力会社ばかりに頼らず自前で天然ガスを使った火力発電所を建設・利用することに関して前向きな姿勢」というニュースを聞きましたが、やるならぜひDHCサービスまでを視野に入れていただきたいと思います。

また、ドイツ政府は、CHP/DHC普及促進政策として、CHP法を制定してCHP事業者の系統接続手続きを容易にし、CHPプラントの建築時期・規模に基づいた電力買取価格の上乗せ予算を計上。また、地域熱需要の60%以上を供給できるCHP事業者には熱導管ネットワークの新設及び拡張工事に補助金を出すなど、手厚い援助を行っています。ドイツが、更にCHPの普及を加速させるために新CHP法を制定したのは、CHP の持つ潜在能力がフルに発揮された場合、CO2 排出量を年間で54Mt節約できるという最近の研究結果によるものとされています。日本でも、これまで発電時に捨てていた熱をDHC化で利用できるようになればどれほど年間のCO2排出量削減となるか、計算してみる価値があると思います。それほど昔ではないですが、鳩山元首相が国際公約してしまった『2020年の日本の温室効果ガス排出量を1990年比で25%削減する』を実現するための手段に使えないでしょうか。

そして、前回も言及しましたが、デンマークやドイツ同様、日本でもCHP/DHC普及に力を入れ、発電時の熱生成によるエネルギー変換ロスを少なくするとともに、需要地近くの小型CHPから電力供給して送電ロスを削減し、一次エネルギーの利用効率アップを図ることも、今後のエネルギー政策の柱として考えていただきたいと思っています。

次に、ドイツの再生可能エネルギー熱法は、新築建物すべてに、冷暖房・給湯のための熱供給には一定割合の再生可能エネルギーの利用を義務付けていますが、高効率CHPや再生可能エネルギーを利用したDHCシステムによって熱供給を受ける建物については、その義務を免除することで、CHP/DHCの普及促進につながっています。これが良い例だと思うのですが、法規制をかける場合に、独自の責任範囲を定めて厳格に順守させるのではなく、エネルギーセキュリティやCO2排出削減を考えた場合、等価となる例外がある場合は、その例外を認めるという柔軟な対応が、ドイツにおけるCHP/DHC普及促進成功の裏に隠れているのではないかと思います。

例えば、日本でも太陽光発電を促進するために建築基準法を改正して、新築一戸建てすべてに太陽光パネルの設置を義務付けたとします。その際、太陽光パネルを設置するのは再生可能エネルギーの利用促進のためであり、ひいては、CO2排出量削減のためだという了解が得られれば、「家庭用燃料電池の設置もしくは地域冷暖房サービスに加入する場合は新築であっても太陽光パネルをつけなくともよい」という例外対応ができるはずです。

6月16日、「第4回まちづくりと一体となった熱エネルギーの有効利用に関する研究会」で、「次世代省エネルギー等建築システム実証事業」のお話を伺いました。具体的には地下水を利用した東京大学駒場キャンパスのDHCシステムなのですが、地下水揚水に関して現状では法的制約が多く、実現に向けていろいろ御苦労されたようでした。それぞれの法規制には、規制を行う根拠があるのですが、それらの法律を制定する時には想定していなかったDHCでの地下水利用を行おうとすると、本来良かれと思って制定した条項がDHC普及・実現の阻害要因となることがある-ということです。最終的に『次世代省エネルギー等建築システム実証事業』ということで、5年間の期限付きで認可されたようですが、この研究会からの答申が通って、いろいろな監督官庁を横断して「エネルギーの面的利用の推進」がしやすい法整備が行われるよう期待しています。

終わり

- 投稿タグ

- CHP, DHC, Smart Community, Smart Grid, コジェネ, スマートグリッド, スマートコミュニティ, 地域冷暖房

Pingback: 新谷 隆之

Pingback: VPPとエネルギーリソースアグリゲーション-その10 | 仮想発電所 | インターテックリサーチ株式会社

Pingback: VPPとエネルギーリソースアグリゲーション-その10 – インターテックリサーチ株式会社