Flower beds in Town Hall Street, Cavan

© Copyright Eric Jones and licensed for reuse under this Creative Commons Licence.

2014年5月23日、米国東部の系統運用機関であるPJMでは、3年先の電力容量確保のためのオークションが開催されたようです。

今回は、まず、PJMのニュースリリースからご紹介します。

いつも通り、全訳ではないことと、超訳である点はご承知おきください。

PJM容量市場、将来の電力需要を満たすため、新たに多様な資源を確保

~通年型や夏季拡張型資源調達を増やし、柔軟性に対応~

2014年5月23日ペンシルベニア州Valley Forge発

PJM(正式名称:PJM Interconnection)は、デラウェア、イリノイ、インディアナ、ケンタッキー、メリーランド、ミシガン、ニュージャージー、ノースカロライナ、オハイオ、ペンシルバニア、テネシー、ヴァージニア、ウェストバージニア州およびコロンビア特別区のすべてあるいは一部、合計6100万人に電力供給を行う高圧送電系統の信頼性維持に責任を持つ、1927年に設立された系統運用機関である。 送電線の総延長は62,556マイル、卸売電力市場を運営し、市場調達した電力資源を用いて系統の安定化、送電混雑の解消に努めている。

PJMは、卸売電力市場運営の一環として、毎年春に3年先のキャパシティー・オークション(Base Residual Auction:BRA)を実施しているが、本日、2017年6月1日から2018年5月31日までの1年間、PJM管内での電力需要を満たすために十分な電力資源を確保するためのオークションが開催された。

オークションで獲得した総容量は167,004MWで、19.7%の予備率となる。

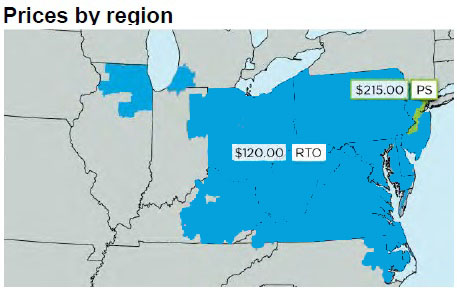

オークションの結果、PSG&E(Public Service Electric and Gas Company)のエリア(下図の黄緑色PS部分)を除くPJM管内の容量市場決済価格は$120/MW日となった。PSE&Gエリアのみ、エリア制約のためオークション結果が異なり、$215/MW日となっている。

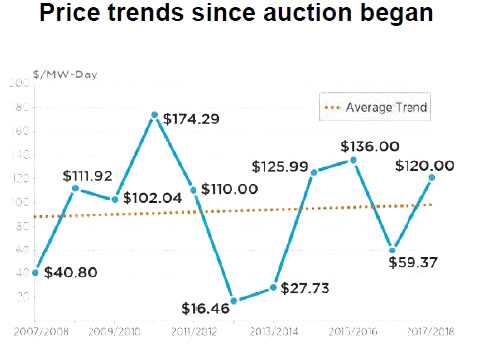

また、BRAのオークション開始以来の容量市場価格動向は以下のグラフのとおりである。

調達された資源のタイプでは、ガス火力発電の調達の伸びとともに、デマンドレスポンス(DR)やエネルギー効率化(Energy Efficiency:EE)設備を含む種々の資源からの調達増加傾向が確認された。

コンバインドサイクル型の新しい天然ガス火力がおよそ4,800MW増えているが、 そのほとんどは、需要の高い東部エリア内か、または、西部エリアから東部エリアへの送電混雑発生エリアに位置している。

DR資源調達においては、これまでの夏季限定型資源から、通年型や夏季拡張型資源調達が増え、DRの有用性が高まってきている。

DR資源調達量は合計10,975MWで、昨年のオークションから約1,433MW減少したものの、より柔軟性のある、系統信頼性向上に貢献するタイプへのシフトが見られる。すなわち、通年型DR調達は1,401MW、夏季拡張型DR調達は4,693MW、それぞれ昨年より増加しているのに対して、従来の「夏季のみ」のDR資源調達量が昨年より7,527MW減少した。

EE資源も成長傾向を継続しており、昨年の222MW増に対して、今年は1,339MWの記録的な増加となっている。

以上が、ニュースリリースの抜粋です。

これとは別に、PJMの「RPM Auction User Information」のページの2017/2018 Delivery YearのPostingに詳細なレポート「2017/2018 Base Residual Auction Report」がありましたので、そこからいくつか補足します。

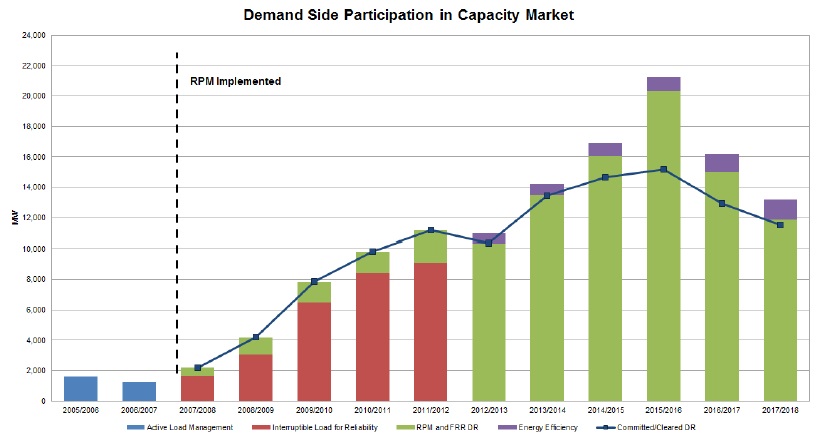

まず、気になるのは、以下のPJM容量市場における需要側が占める割合の推移を示すグラフです。

EE資源(薄紫)は増加傾向にありますが、これを見る限り、PJMの容量市場におけるDR資源調達(黄緑)は2015/2016年度を頂点にして、明らかに減少傾向に転じたように見えます。

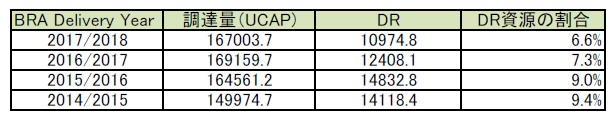

2014/2015年度からの全調達量(UCAP)とDR資源調達量の関係を数字で見ると以下の通りです。

昨年度のBRAの結果で、既に2016/2017年度のDR資源調達量が減少に転じていたのに引き続き、PJM容量市場でのDR資源調達減割合が、7.3%から6.6%に減少しています。

ただ、その割に、PJMのニュースリリースでは、一切そのようなことに触れられていなくて、このグラフや数値でのデータを掲載しているレポート中でも、『2015/2016年度をピークにDR資源調達は減少傾向に転じた!』というような分析結果は載っていません。

不安に思いながら、このレポートを見ていくと、最後の「Overall Effects on Market Outcomes」として、簡単に触れられていました。

今年度のBRAオークション結果は、新設電源の大量参入により管外からの電力調達、DR調達とも低調に終わった-ということのようです。

何分、PJMがDR資源の利用に関しても一番進んでいるので、『すわ、ピーク負荷削減目的のDR資源利用は曲がり角にきたのか?』と懸念しましたが、そうではないようです。

また、前回まで弊ブログではプライスレスポンシブデマンド(PRD)を特集していましたが、その中で以下のような説明があったのを覚えておいででしょうか?

DR資源は、需要側の資源でありながら、容量市場では電源の代替物として供給側の扱いを受けるのに対して、PRDは、容量市場においても需要側の扱いを受ける。

PRDの調達は2016/2017年度2500MW、2017/2018年度3500MWでしたから、(これらのPRD調達目標通りにPRDが調達できたかどうかは不明ですが)PRDが増えた分、容量市場のDR資源割合が減ったのではないかという仮説を立ててみました。

以下の表は、DR+PRDおよびDSM=DR+EE+PRDの全調達容量(UCAP)に占める割合を計算したものです。

奇しくも、DSMレベルでは、2016/2017年度と、2017/2018年度の容量市場に占める割合は同じとなりました。2018/2019年度のPRD調達予定量は4000MWなので、来年のBRAのオークション結果でDR資源調達量が今年度より更に500MW前後減れば、この仮説が正しいものと思われます。

「DRはどこへ向かうのか」のブログシリーズでは、DRが、ピーク負荷削減目的で年間数回のためだけの特別な用途から、少し範囲を広げた予備力提供を含む系統の緊急事態対応へ、更に周波数調整のような通常利用へというトレンドが見受けられると紹介してきましたが、

● 今回のPJMのニュースリリース記事で、ピーク負荷削減対策の中だけを見ても、夏季のみのピーク削減対策から、拡張した期間あるいは通年のピーク負荷削減対策へ、適用範囲が広がっているというトレンドが見られることと、

● (まだ仮説ですが)PJMでは、需要という物が、電源の代替手段として供給側の資源のように扱われるだけでなく、PRDとして需要側の資源として扱われたり、EE資源として扱われたり、多様化しているが、DSM=DR+EE+PRDとしてみると、今後も「需要」を系統運用に有効利用しようというアプローチに変更はなさそうだ

と言うことができると思います。

また、技術的には、

● マニュアルDRから自動DRへ

● SlowDRからFastDRへ

というトレンドのもとで、DR利用シーンとしては、年数回のピーク負荷削減という非日常から、周波数調整や、出力変動の激しい再生可能エネルギーの出力補間のような日常への利用が進んできているということを、このブログでは以前から指摘させていただいてきました。

しかし、PRDという、従来のDRプログラムの枠を超えた新たな「仕組み」が次世代DRとして形成されつつあるものの、それ自体の用途で見ると、DRの起点である ピーク負荷削減を逸脱するものではないことがわかります。(今後は再生可能エネルギーの出力変動補完にも有効利用されると思われますが)

DR資源(あるいは「需要」という資源)の定量的なトレンドを見る限り、これからも周波数調整のような通常利用よりも、地点ごとの適正予備率(Resource Adequacy)を確保するためのピーク負荷削減型の利用形態が大勢を占めるのではないかと思われます。

ただし、従来の直接負荷制御(DLC)や遮断可能負荷(Interruptible Load)のようなインセンティブ型DRよりも、PRDのような(従来は系統運用機関が運営する系統安定化を主眼としたDRプログラムには不向きと見られていた)価格反応型のFast-DRが、将来は主流となるかもしれません。

終わり

- 投稿タグ

- Demand Response, PJM, PRD, Smart Grid, スマートグリッド, デマンドレスポンス, プライスレスポンシブデマンド

Pingback: DRはどこへ向かうのか-その14 | インターテックリサーチブログ