© Copyright Penny Mayes and licensed for reuse under this Creative Commons Licence.

IEAによる世界各国のCHP/DHCの調査・評価報告書をご紹介していますが、デンマーク、フィンランド(★5つ)、ドイツ(★4つ)に続く、「★3つ」の評価を得ている国は、オランダ、韓国、米国、および日本の4か国です。それぞれの評価報告書をざっと読んでみたのですが、今後の日本でのCHP/DHC普及促進を考えた場合、米国のたどってきた道筋を確認しておくことが非常に有益だと思いますので、今回は米国のCHP/DHC事情をご紹介します。

原文は、「CHP/DHC Country Scorecard:United States」ですが、結構な分量になりますので、ブログ上は、同レポートを抜粋してご紹介します。事例紹介を含め全訳版(に近いもの)も作ってありますので、興味のある方はここからダウンロードしてご覧ください。

では、はじめます。

CHP/DHCに関する国別評価:米国編

はじめに

はじめに

アメリカは、 CHPの使用に関して長い歴史を持っており、現在設置されている3300以上のCHP設備容量は85GWで、全米の発電設備の8%に相当する。

多くの主要都市、330 の大学キャンパスで、低炭素分散エネルギーソリューションである大規模な地域冷暖房システムが稼働している。

米国で CHP 設置が進められたのは、1970、80 年代に制定された PURPA(Public Utilities Regulatory Policy Act)を含む一連の連邦政府の法案で、電力会社がCHPプラントの発電する電気を定額で買い取ることを定めた結果である。

更に、カリフォルニアや、ニューヨークその他米国北東部の多くの州は、CHP が環境規制に貢献するとの認識のもと、新たな CHP設置へのインセンティブを与えた。 しかしながら、PURPA の部分的な廃止や、州ごとに支援の度合いが違うことから、現在、米国内のCHP/DHC普及状況にはばらつきがある。

その結果、今後米国がCHP とDHCを有効活用し、温室効果ガス(GHG)およびエネルギー問題の解決を図るためには、解決しなければならない大きな障害が横たわっている。

米国におけるCHP/DHC発展の歴史

産業分野や地方自治体で使われている分散CHPシステムは、米国における初期の電気事業の礎であった。しかしながら、発電技術が進むにつれて、電力業界は「規模の経済」の優位性を活かし、大規模集中型発電設備を建造し始めた。CHPは、製紙、化学薬品、精製、製鋼など、定常的に大量の蒸気と電力需要がある一握りの産業で限定的に用いられるようになり、1970 年代までに、米国電力市場は、大規模で発電のみを行うプラントによって席巻された。その結果、CHPを含め、需要家のオンサイト発電を促進するインセンティブが働かなくなり、更に州や連邦政府が制定した多数の規制が障害となって、CHP/DHC にとっては不遇の時代が続いた。

流れが変わったのは、石油危機の勃発である。1978 年、米国議会は、エネルギー利用効率改善のため、公益事業規制政策法(Public Utilities Regulatory Policies Act:PURPA)を通過させた。PURPAの規定は、電力会社の系統に良質の設備(qualified facility:QF)を接続することを義務付け、高効率CHP や再生可能エネルギーを利用した小規模発電設備の普及を促進した。ただし、CHP 設備がQF と認められるためには、燃料別に定められた発電効率の水準を満たさなければならなかった。PURPA は、電力会社がQFに対して合理的なスタンバイ/バックアップ料金を設定し、かつ、それらの設備の余剰電力を電力会社が回避可能原価(avoided cost)で購入することも義務付けている。更に、 QF を公益事業持株会社法(Public Utilities Holding Company Act)の規制対象外とし 、燃料使用法(Fuel Use Act)による天然ガス使用制約の対象外とした。そして、PURPAの施行に引き続いて、議会は一連のCHPに対する税制上の優遇措置の法制化を実施した。その中には、10%の期間限定投資額控除(limited term investment tax credit)や、CHP システムに対する減価償却期間の短縮等が含まれている。これら、PURPAの施行と一連の税制優遇措置によるCHP設置拡大には目を見張るものがあり、CHP 設備容量は、1980 年の約12GWから2000年には 66GW以上に増加した。

ただ、 PURPA はCHP の普及を促進する一方で、意外な結果を生み出した。大規模で、より効率的、低コストの燃焼タービン(combustion turbine)や複合発電(combined cycle)が広く使われるようになったのである。これらの技術は、従来のボイラー/蒸気タービンを用いたCHP システムと比較すると、熱出力に比例した大量の電気を生産することができので、結果的に、大規模商用CHPプラントが建造される結果となった。

政府は、熱市場ではなく電力市場への参加に興味を持つ大規模CHP 事業者を取り込むべく、米国電力産業誕生以来初めて、電力市場に公益事業ではない発電会社の市場参入を認めた。その結果、100MW以上の大規模CHP 設備が、産業用の設備とともに劇的に増加した。

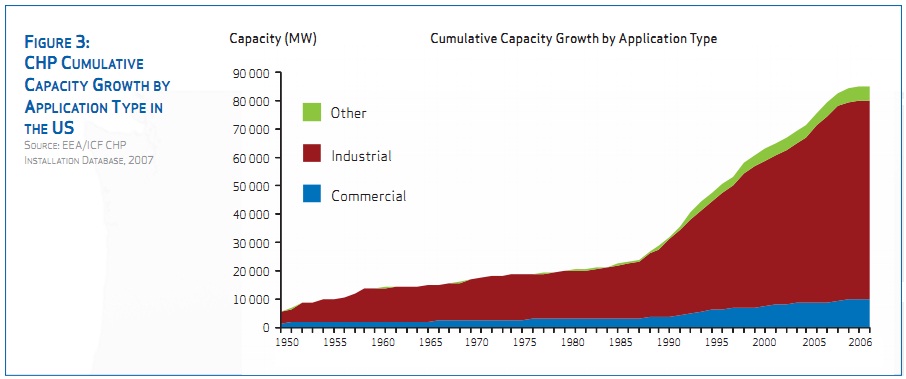

今日、米国CHP設備容量の約65%(55GW)が100MW以上のプラントである。Figure 3 は、1950年以降のCHP設備容量の累積値の伸びを示しているが、1980年代後半に急激な成長を遂げていることがわかる。

1990年代後半の電力卸売市場の規制緩和の到来で、流れは再び変化した。1つは、QFの認可を得られなかったCHP 設備を持つ事業者でも、独立系発電事業者(Independent power producer:IPP)として、市場に直接電気を売ることができるようになったのである。その一方で、全米各州での電力市場再構成(規制緩和)に向けての動きは、今後の電力ビジネスの不確かさを招き、投資への手控えが起きて、CHP発展スピードは遅くなってしまった。更に天然ガス価格高騰が重なり、 CHP発展の足を引っ張る結果となった。

ところが、1990 年代の終わりになって、熱エネルギーを有効利用するCHP の効率の良さと温暖化ガス排出削減の利点が見直されるようになった。米国の将来を担う低炭素エネルギー社会の立役者として、分散型CHPシステムが再・再認識されたのである。その結果、連邦政府やいくつかの州では、CHP 普及促進の処置を講じ始めた。

米国エネルギー省(DOE)および環境保護局は、CHP にターゲットを絞り、2000 年から2010 年の間にCHPを設備容量で 92GW増加させる目標を立てた。目標達成のために必要な研究開発の支援に加えて、DOE は、8つの地域CHP 応用センターを設立して、CHP普及促進のため各地域での技術援助および教育支援を行うことを決め、2001年に最初のセンターを開設した。同じく 2001 年、環境保護局でコスト効率の良いCHPを使うプロジェクトの推進とCHP 利用拡大に向けて、CHPパートナーシップ・プログラムを立ち上げている。

各州でも、CHP普及への障害を取り去るべく、様々な政策措置が必要であることを理解し始め、一連の政策やインセンティブ制度を展開した。その中には、CHP の系統接続条件の合理化、環境上の許可手続きの簡素化、需要家(一般市民)がCHP 建設に出資できる仕組みの確立などが含まれる。

米国におけるCHP/DHCの現状と適用分野

CHP/DHCは、米国にとって重要なエネルギー供給設備である。

現在設置されている3300 以上のCHP 設備容量は 85GW、全米の発電設備の8%に相当するが、稼働時間が長いので、CHP が提供する電力は、年間の全米発電量の 12%以上に相当する。

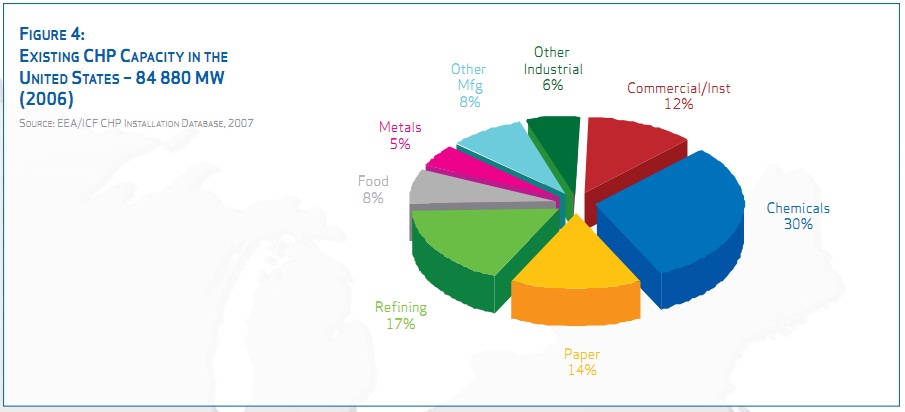

CHPはいろいろな分野で使われているが、産業用が88%で、 Figure 4に示したとおり、化学薬品、製紙、精製、食品加工、製鋼のような、定常的に大量の蒸気と電力需要がある産業で特に利用されている。

商用ならびに特定施設内での利用は限定的(既存設備容量の12%)であるが、病院、学校、大学のキャンパス、事務オフィス、マンションへの電力、温熱、更に冷熱供給は増えてきている。

ガスタービンや複合発電(combined cycle)システムが広く使われるようになった結果、CHP 燃料としては天然ガスが大勢を占めている。すなわち、米国のCHP 設備のうち、天然ガスを燃料として使用するものが、CHP 設備容量の 72%を占め、石炭が14%、食品などの加工廃棄物が 8%で、バイオマス、まき、油、その他の廃棄物燃料がそれに続く。

近年、政策立案者側では、バイオマスおよび廃棄物燃料への関心が高まっており、消費者は再生可能燃料資源の使用に興味を持っている。

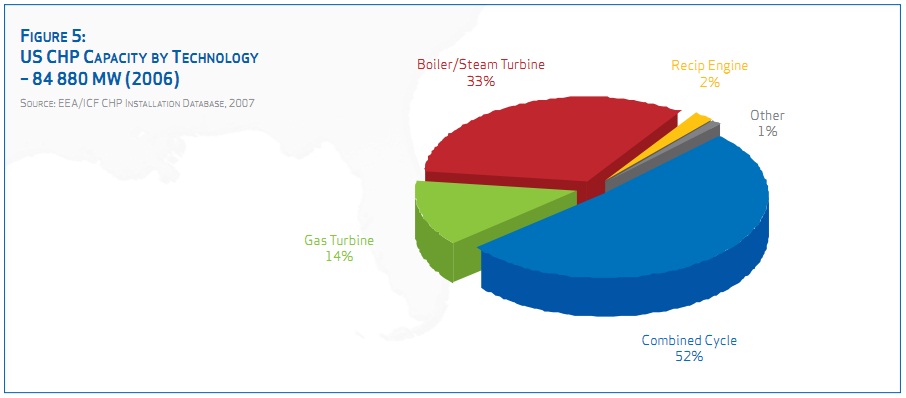

Figure 5を見ると、CHP設備容量のうち複合発電(Combined Cycle)が52%、ガスタービン(Gas Turbine)が 14%。ボイラー/蒸気タービン(Boiler/Steam Turbine)は 33%で、石炭、まき、木くずのような固体燃料が使われている。主に天然ガスを燃料とするエンジン駆動(Recip Engine)のCHPは、米国では2%しかない。残り1%にはマイクロガスタービン(60~250kW容量の再生ガスタービン)、燃料電池、その他、有機ランキンサイクル(Organic Rankine Cycle)のような技術が含まれている。

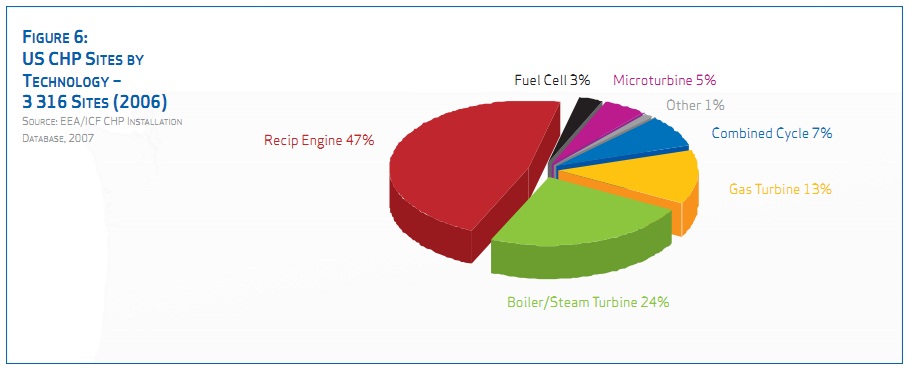

Figure 6は、設置数ベースでのCHP技術のマーケット・シェアを示したものである。 設備容量では 2%しかないエンジン駆動のCHPが、現在でも米国では一番多く47%を占めている。一方、燃料電池(Fuel Cell)やマイクロタービン(Microturbine)のような新興技術の CHP設置台数の合計は、8%と健闘していることがわかる。

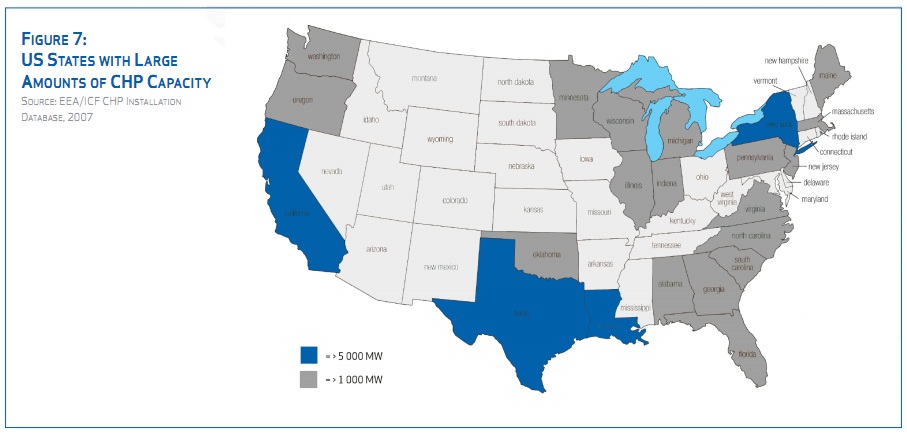

米国内のCHP サイト分布、およびCHP 設備容量には著しい地域格差がある。CHP普及促進政策が州ごとに異なっているのがその一因であるが、ニューヨーク州およびコネチカット州は、 CHP設置のための財政援助その他インセンティブで抜きんでている。 また、産業の発達度合いが州によって異なっていることも一因である。例えば、化学薬品や精製業は湾岸沿いの州に多く、製紙業は南東部の地域に多い。Figure 7 の地図は、各州にある最大の CHP 設備容量を比較したもので、5GW以上の設備容量のCHPを保有する州は濃い青、1GW以上の設備容量のCHP を保有する州は濃い灰色、1GW未満の設備容量のCHPしかない州は薄い灰色で示した。

産業及び商業分野での利用

米国の産業用CHP 設備は、概して大きく、米国総発電容量の78%を占めているが、近年、産業用大規模(20MW以上)CHPシステムの設置は制限されている。理由は、天然ガス価格の高騰と、すでに多くの州で必要な設備容量を超えてしまったからである。

しかし、電力会社の電気料金が上昇し、電力会社の発電予備率は低下してきているので、産業用大型CHP 市場は再び活発化してきている。また、バイオマスその他の代替エネルギーにも関心が集まっている。

商用設備におけるCHP設置数は、全米CHP サイトの 55%を占めるが、設備容量で見ると12%しかない(Figure 4 参照)。商用CHP設備は、産業用の設備よりはるかに規模が小さいからである。しかし、商用、特定施設(および軽工業用)の CHP は、今後米国での成長市場になると思われる。

地域冷暖房

米国の地域冷暖房(DHC)システムは、人口密度の高い大都市の商業中心地区と、病院、大学/研究機関のキャンパス、軍事基地、空港などの特定施設に多い。DHCシステムは、複数の建物の「塊」に対してサービスを提供していることが多いが、特定施設の建物群では、民間不動産会社や、公立大学、病院など共通の所有者であることが多い。しかし、ダウンタウンの商業中心地区では、ビルごとに個別の所有者がいることも多い。そのような場合も、商業中心地区等ではビルが隣接していて、熱導管ネットワークにそれぞれのビルが接続されている。 (都市計画に基づいて建設されているから?)

2、3棟のビルでボイラーと冷房設備を共有するものから、数十のビル群にサービス提供するDHC システムまで合わせると、米国には数千の DHC 設備が存在する。 大規模DHC システムは、2つの主要市場セグメントがある。すなわち、ダウンタウンのDHC システムと、大学キャンパスの DHC システムである。現在米国には、72のダウンタウンDHCシステムがあり、合計18.88 億平方フィートのエリアにサービスを提供しているが、それらのうちの36のDHCシステムでCHPが使われている。システムのヒーター容量は50000MMBtu/hr、100万トン以上の冷却能力、2300MW近くのCHP発電能力がある。

一方、全米330 の大学キャンパスの DHC システムは、合計24.87 億平方フィートのサービスエリアを持ち、約 3分の1 のDHCシステムで CHPが使われている。ヒーター容量65000MMBtu/hr、約200万トンの冷却能力、および約 2200MWの CHP設備容量を持っている。

連邦/州政府のCHP普及促進政策

現在、CHP普及促進政策は、思わぬところで足止めを食っている。

2005年のエネルギー政策法(Energy Policy Act of 2005)は、2つの新 CHP 技術(燃料電池とマイクロタービン)、および再生可能エネルギーを用いた発電に対して期間限定の税制上優遇措置を定めた。2007 年エネルギー自給・安全保障法(Energy Independence and Security Act of 2007)でも、CHP/DHCのために多くの助成プログラムその他のインセンティブを定めている。ところが、米国議会は、それらのプログラム実施に必要な資金を充当するための法律をまだ制定していないのである。

国に代わって、多くの州政府が、エネルギー利用の効率化、再生可能エネルギーおよびCHPへの大規模投資を目的とした政策・プログラムを展開している。

このような、州政府による重要なCHP 普及促進イニシアチブには、次のものがある:

![]() 生産量ベースの規制(output-based air pollution regulation)

生産量ベースの規制(output-based air pollution regulation)

生産量ベースの公害規制では、大気汚染量と生産量を関係づけるので、大気汚染の制御および防止措置として燃料転換効率の良い設備の使用が促進される。したがって、この規制では、熱と電気の両方を生産する CHP/DHC は、エネルギー効率の良い、環境にやさしいシステムと認識される。

近年、市場ベースの規制(主にGHG排出量のキャップ&トレード・プログラム)が多くなっているが、いくつかの州は、CHPシステム(特に小型システム)の熱出力に関して、生産量ベースの規制を導入している。また、いくつかの州では、電気と熱出力に対して生産量ベースの規制を採用し、CHP/DHCのような高効率ユニットに大きなインセンティブを与えている。

![]() 系統接続基準(interconnection standard)の確立

系統接続基準(interconnection standard)の確立

CHP を導入し、基本的に自前で必要な電気を賄う場合でも、万一に備えて電力会社からの電力補給を受けたり、定常的に必要な電力補給を受けたり、場合によっては余剰電力を電力会社に売ったりするためには、電力会社の系統に接続する必要がある。

そこで、州の規制機関は、系統接続するための画一的な手順と相互接続用技術的要件を確立し、CHP事業者の系統接続をしやすくしている。

![]() CHP 普及促進の障害の除去

CHP 普及促進の障害の除去

CHP ユニットの系統接続にあたって、電力会社は、電力補給料金、万一のバックアップのためのスタンバイ料金、CHP の余剰電力買取料金などとして、特別料金を設定する。もしそのような特別料金が適切でなければ、CHP 普及促進の障害となる。電力会社で必要なコスト回収ができる料金設定であるとともに、クリーン・エネルギーの供給を推進するため、適正な特別料金設定であることが求められる。カリフォルニア、ニューヨーク、ニュージャージー、メイン、オレゴンおよびウィスコンシンのような州では、電力会社が収益性を維持し、かつ、需要家サイトでのCHP利用を促進するには、どのような料金体系が良いか試行している。

![]() CHP 事例による先導

CHP 事例による先導

州によっては、州設備の省エネ達成プログラムを率先して実施し、CHP普及促進のリード役を果たそうとしている。例えば、マサチューセッツ州では、州関連のビルはCHPを導入し、率先してCHPの有効性を実証する役割を果たすよう、州令が出されている。

ステークホルダー

![]() 連邦政府

連邦政府

● 米国エネルギー省(DOE)

DOEは、商業ビル市場のコンソーシアムその他様々な産業と組んで、CHP技術開発、実証および実展開をリードしてきた。技術的・財政的援助をするばかりでなく、ベストプラクティス情報の提供や教育・訓練を実施し、CHP/DHCの市場への浸透を支援している。

● 米国環境保護局(EPA)

気候変動を緩和する戦略の1つとして、高性能CHP技術を促進するため、EPAは2000年に「CHPパートナーシップ(http://www.epa.gov/chp/funding/funding.html)」を開始。ユーザー、CHP産業、州・地方自治体その他のクリーン・エネルギー関係者と連帯して、CHPを普及させるための新規プロジェクトを支援している。

![]() 州政府

州政府

これまで、CHP普及促進に向けた、経済上・規制上・その他制度上の阻害要因の排除は、州政府にゆだねられてきた。その結果、州によって、州公益事業委員会(PUC)、州政府のエネルギー課、州知事、州立法府等、異なった組織がイニシアチブをとって電力系統接続規定や再生可能エネルギー・ポートフォリオ基準(RPS)、環境許可問題(environmental permitting issue)など、助成策や規制緩和などを実施した結果、米国内のCHP市場はまだら模様となってしまった。

![]() 産業

産業

既に多くの企業が米国のCHP市場に深く関わり合っているが、装置メーカーや、都市開発事業者等、新規市場参入者が後を絶たない。

代表的な装置メーカーとしてSolar Turbines、 General Electric、Caterpillar、Capstone Turbines、United Technologies、Ingersoll-Rand、Tecogen、Cummins、Siemens-Westinghouse、Elliot Turbines、 Fairbanks Morseがある。

![]() NGO

NGO

● 米国クリーン・ヒート&パワー協会(United States Clean Heat and Power Association:USCHPA)

USCHPAはクリーンで高効率なローカル・エネルギー生産の成長促進に関心を持つ企業・団体・個人の集まりである

● インターナショナル地域エネルギー協会(International District Energy Association :IDEA)

IDEAは、効率的な地域エネルギー(DE)利用を通してグローバルな環境品質向上を目指す団体である

IDEAは、DE専門家を育て、協会員企業のDEに関するマーケティング活動を支援し、DEに好意的な政策、法律制定および規制が行われるよう活動している。

● 地域CHP応用センター

DOEの予算で設立・運営されている組織で、CHP技術援助、トレーニング、教育その他の支援を提供している。更に、いくつかのセンターでは、特定のマーケット・セグメントを対象としたCHPの調査や、その地域のCHPプロジェクトの設置に関する実体的な技術サポートを実施している。

● 米国エネルギー効率経済協議会(American Council for an Energy Efficiency Economy:ACEEE)

ACEEEは、CHPを含めエネルギー効率に関する話題について詳細な技術評価・政策評価を行い、政策決定者やプログラムマネージャーに助言を行う。

CHP普及の阻害要因

米国でのCHP/DHC普及促進に対する規制や市場の阻害要因には以下のものが挙げられる:

![]() 相対的なエネルギー価格と不確実性

相対的なエネルギー価格と不確実性

他の国同様、燃料と電気の相対価格および代替コストは、CHP/DHCが商業的に存続できるかどうかに重要な影響を及ぼす。

CHPプロジェクトに有利なのは、電気と燃料のコストの差として定義される「スパーク・スプレッド」が高い状況である。すなわち、電気料金が高く、燃料価格が低い状況でCHPはもっとも経済的となる。ところが、近年、燃料価格は非常に不安定なので、CHPへの投資は危険すぎると判断せざるを得ない環境が出来上がっている。

![]() 系統接続

系統接続

最終的なCHP市場成功の鍵は、安全に、高信頼度で、かつ経済的に、電力会社の系統に接続できる能力である。ところが、現状では、系統接続基準が統一されていないので、装置メーカーは製品のモジュール化が行えず、オンサイト発電へのCHP適用の経済的阻害要因となっている。

![]() 電力会社の料金体系

電力会社の料金体系

電気料金体系およびCHPの発展に対する電力会社の態度は、CHPの事業運営に大きな影響をもたらす。そもそも、電気料金体系は、販売電力量と電力会社の収益を結びつけるものであり、電力会社にとって、CHPその他のオンサイト発電促進を阻害するものになりがちである。電力会社が、CHP事業者に提供するサービス・コストを基本料金および従量料金できっちり回収するような料金構成にすると、CHPが本来持つ経済節約ポテンシャルを縮小してしまいがちである。

![]() スタンバイ/バックアップ料金

スタンバイ/バックアップ料金

電力会社は、CHP事業者やオンサイト発電事業者から(ともすれば突然の連絡で)バックアップ電力供給要求が行われることを考慮し、いつでも発電、送電あるいは配電できる状況を維持するに足るコストを算定し、それをもとにスタンバイ/バックアップ料金を設定する。ところが、このような料金設定が、意図せずとも、CHP普及拡大への障害となっている。

![]() 課税政策

課税政策

CHPのような新規オンサイト発電設備への投資を行う場合、課税政策が投資の足かせとなることがある。

CHPシステムは特定減価償却対象外の設備なので、減価償却年数は、5年~39年となる。この減価政策がCHPプロジェクトへの投資に水を差し、資金集めを困難にして、CHP普及拡大の妨げとなっている。

CHPのポテンシャル

DOEは、今後、米国には70~90GWの産業用CHP、40~60GWの商用/特定施設用CHP、合わせて、110~150GWのCHP設備が増設されるポテンシャルがあり、毎年4~6億MtのCO2排出量削減できる可能性があると予測している。

CHPが増加するポテンシャルとして以下が想定されている:

● CHP増加の約半分は商用/特定施設用CHPである

● CHP増加の半分以上が5MW未満のシステムにある

● これまでCHPを利用した経験が限定的な分野に今後のCHP増設が期待できる

米国でCHP/DHCの真価を発揮させるには

米国は、2000年代初頭、著しくCHPの利用が拡大したが、その多くは大規模産業用システムで、余剰電力は電力卸売市場に売りに出された。しかし、天然ガス価格高騰により、近年その流れはスローダウンしている。CHP市場は、米国北東部、カリフォルニア、テキサスのような、電力小売価格が高く、州レベルでCHP普及促進政策を持つ州の、20MW以下の小型商用/産業用システムにシフトしたようである。

米国でCHP/DHCが真価を発揮するためには、継続的な技術革新と、CHPはエネルギー効率が良く地球温暖化対応としてCO2排出量削減に寄与することを明確に認識すること、そして規制や制度上の障害を取り除き調整する作業の継続が必要である。

IEAからの政策提言

![]() 連邦政府のGHG関連の法案とプログラムでたなざらしとなっているものがあるが、CHP/DHCおよび廃熱回収は、エネルギーを効率的に利用する上で重要な選択肢であることを理解すること。また、提案されているキャップ&トレード・プログラムの下でのCHP/DHCの取扱いには特に注意すること。

連邦政府のGHG関連の法案とプログラムでたなざらしとなっているものがあるが、CHP/DHCおよび廃熱回収は、エネルギーを効率的に利用する上で重要な選択肢であることを理解すること。また、提案されているキャップ&トレード・プログラムの下でのCHP/DHCの取扱いには特に注意すること。

![]() CHP/DHCの更なる技術調査、実証および実展開(特に新興技術であるバイオマスと中小型CHP)への支援を行うこと。

CHP/DHCの更なる技術調査、実証および実展開(特に新興技術であるバイオマスと中小型CHP)への支援を行うこと。

![]() 以下のような規制/政策の変更を通して、CHP/DHCが活躍できるよう地ならしするのを助けること。:

以下のような規制/政策の変更を通して、CHP/DHCが活躍できるよう地ならしするのを助けること。:

● 標準化した系統接続規則を制定する

● 電力会社が提供するサービスのコストに見合いつつも、CHP/DHCがもたらす利点を十分考慮した価格設定となるよう、透明性のあるスタンバイ/バックアップ料金設定ポリシーを確立する

● 統一されたCHP/DHCの立地および環境コンプライアンス政策を促進する

● 統一されたCHP/DHCの税金政策を確立する

![]() CHP/DHC市場の障害を克服し、社会的な利点を促進する、以下のようなインセンティブを提供すること:

CHP/DHC市場の障害を克服し、社会的な利点を促進する、以下のようなインセンティブを提供すること:

● CHPの利用を、再生可能/エネルギー効率ポートフォリオ基準(RPS)、あるいは、その他適切な税制上の優遇措置に加えること

● 新規CHPプロジェクトへの投資に際して解約手数料をなくす

● 最高効率を得るためにCHP/DHCのサイジングを促進する-熱負荷に見合うようシステムを運転した際発生する余剰電力のためのマーケット・ソリューションを提供する

● 2007 年エネルギー独立性及び安全保障法に含まれているCHP/DHC優遇措置を実施するための適切な予算措置を講じる

米国のCHP/DHC評価 : ★★★☆☆

以上、米国のCHP/DHCに関するこれまでの普及の歴史と連邦政府/州政府の関連政策をご紹介しました。

このIEAの報告書が公開されたのは2008年10月ですので、その後、報告書に書かれている「IEAからの政策提言」が、オバマ政権になって、どう反映されたのか/されていないのか調べているのですが、もう少々時間がかかりそうなので、今回はまず報告書内容のご紹介とさせていただきます。

終わり

- 投稿タグ

- CHP, DHC, Smart Community, Smart Grid, コジェネ, スマートグリッド, スマートコミュニティ, 地域冷暖房

Pingback: 新谷 隆之